España en particular y el mundo en general se asoman a un reto gigantesco: sostener las pensiones de millones de jubilados mientras cada vez nacen menos niños y la gente vive más años que nunca. Hoy, uno de cada cinco españoles ya tiene más de 65 años, y en 2050 podría haber casi tantos jubilados como trabajadores. Las cuentas no cuadran: menos cotizantes, más pensiones y un gasto público que se dispara año tras año. Mantener el nivel de las pensiones se ha convertido en uno de los mayores desafíos económicos y sociales de nuestro país, y el debate sobre su sostenibilidad divide tanto a políticos como a expertos. Por eso, hoy os vamos a dar posibles soluciones para resolver el sistema de pensiones español.

¿Cómo funciona el sistema de pensiones español?

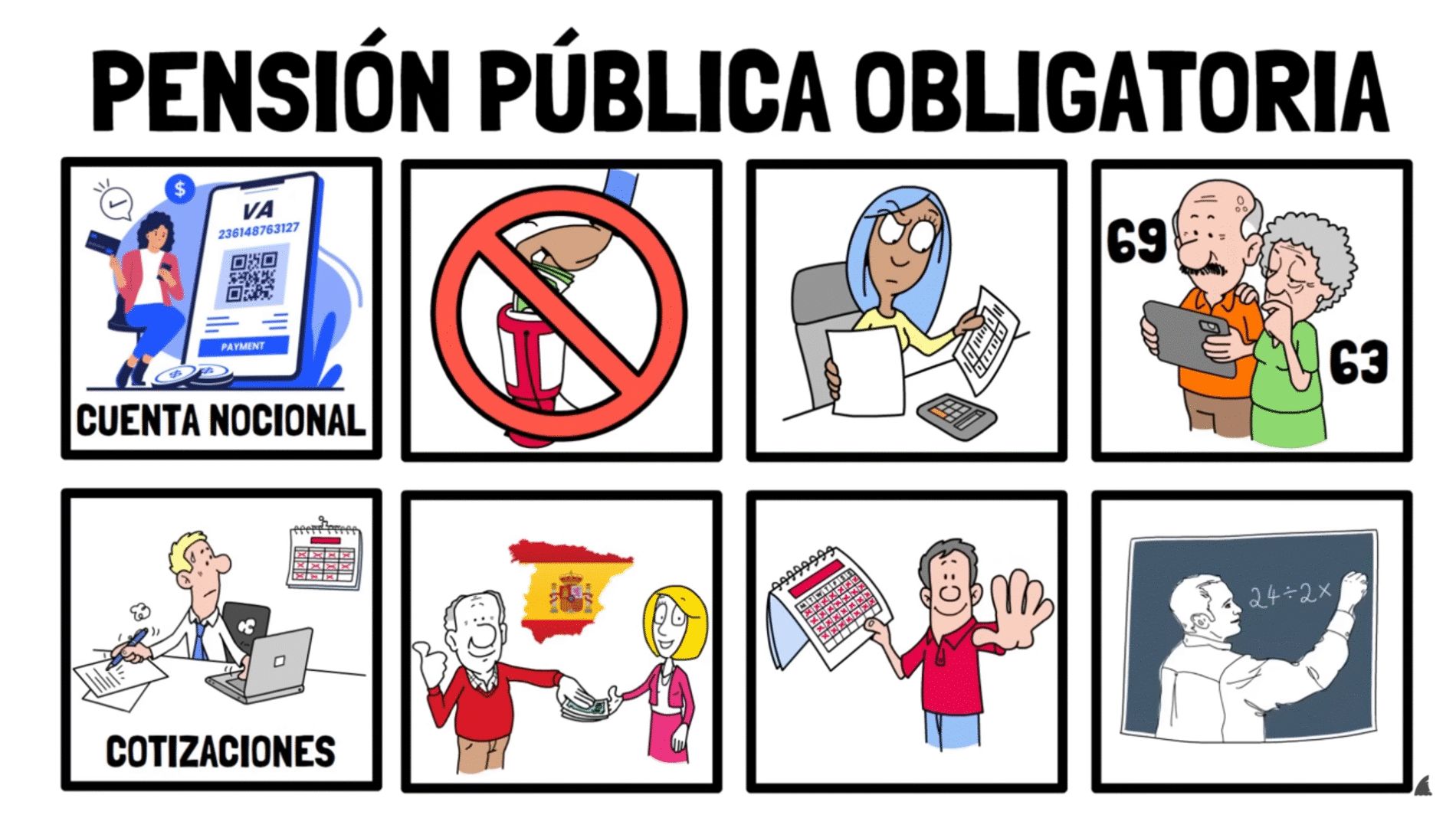

En España, el sistema de jubilación funciona gracias a un modelo solidario. Lo que cada mes aportan los trabajadores y las empresas se utiliza para pagar las pensiones de quienes ya están jubilados. Para poder cobrar una pensión contributiva, es necesario haber trabajado y cotizado al menos 15 años, y tener la edad legal de jubilación, que poco a poco está subiendo hasta llegar a los 67 años en el año 2027. Eso sí, quien haya trabajado más de 38 años y medio podrá retirarse antes, a los 65. La cuantía de la pensión se calcula en función de lo que has cotizado y de los sueldos de tus últimos años de trabajo, teniendo en cuenta los últimos 28 años. Además, existe una pensión no contributiva para quienes no han podido cotizar lo suficiente, que se financia directamente con dinero del Estado y garantiza unos ingresos mínimos para poder vivir con dignidad. Si queréis saber más, tenemos un video en el canal donde os explicamos más en profundidad el sistema de pensiones.

Pero hoy no vamos a hacer un simple análisis diagnóstico, vamos a ver qué cosas se pueden hacer para solucionar o almenos mitigar este problema de las pensiones. Ojo no quiere decir que esté de acuerdo con todas las medidas que voy a explicar, simplemente voy a poner todas las cartas sobre la mesa.

- La primera forma de aliviar el gasto en pensiones sería retrasar la edad a la que la gente se jubila, porque hoy vivimos más años y en mejor estado de salud que hace décadas. Si trabajamos más tiempo, contribuimos más años a la Seguridad Social y, a la vez, estamos menos tiempo cobrando una pensión. Ya se está haciendo poco a poco en España, donde la edad legal subirá a 67 años en 2027, pero algunos expertos creen que podría ser necesario subirla aún más en el futuro, o vincularla automáticamente a la esperanza de vida. Aunque es una medida eficaz para reducir costes, también genera polémica, porque no todos los trabajos son igual de duros ni todas las personas llegan en las mismas condiciones físicas a la vejez.

- Otra opción sería subir las cotizaciones que pagan trabajadores y empresas a la Seguridad Social, para aumentar los ingresos del sistema y poder pagar las pensiones sin recurrir tanto a deuda o dinero del Estado. En este sentido ya se han aprobado medidas como el Mecanismo de Equidad Intergeneracional, lo que supone un pequeño recargo en las cotizaciones. Pero, ojo, porque subir demasiado las cuotas tiene riesgos: podría encarecer la contratación y afectar negativamente al empleo, sobre todo en sectores con sueldos más bajos o empresas pequeñas.

- Otra posibilidad sería ajustar las pensiones que se pagarán en el futuro para que el sistema sea sostenible. Esto podría hacerse bajando ligeramente la llamada tasa de sustitución (que es el porcentaje del último sueldo que se cobra como pensión). Actualmente, en España es muy alta, de casi el 80 %. Bajarla podría ayudar a reducir el gasto, aunque también implicaría que los futuros jubilados cobrarán menos en relación con lo que ganaban trabajando.

- Para compensar esto, otra solución podría ser fomentar el ahorro privado o los planes de pensiones de empresa. Y es que sí, se podría impulsar el ahorro privado. Es decir, que las personas vayan guardando dinero durante su vida laboral para tener un complemento a la pensión pública cuando se jubilen. Esto se puede hacer a través de planes de pensiones individuales o, cada vez más, de planes de empresa, donde el empresario y el trabajador aportan una parte. Tranquilos, que más adelante os damos unos ejemplos.

- Una solución más a largo plazo es intentar que haya más personas jóvenes en el futuro que puedan trabajar y cotizar. Para ello, se pueden poner en marcha políticas que ayuden a aumentar la natalidad, como ayudas económicas por hijo, más facilidades para conciliar trabajo y familia, o guarderías más baratas. El problema de esto es que ya vamos bastante tarde y los nuevos bebés no llegarían a tiempo para compensar la jubilación del baby boom.

- Por ello, para aumentar la población activa, otra solución es aumentar la inmigración, Esto tendría un gran beneficio a corto plazo, porque más gente podrá trabajar y pagar pensiones aliviando la pirámide poblacional, y a largo plazo, porque por motivos socioculturales los inmigrantes tienen de media más hijos que los españoles nativos. Sin embargo, estas políticas requieren planificación y consenso político, porque no es sencillo lograr que suba la natalidad, ni integrar social y laboralmente a la población inmigrante de la mejor forma posible. Y claro, hablar de consenso político en España a día de hoy, es una quimera.

- Otra medida podría ser centrar los recortes o ajustes en las pensiones más elevadas, en lugar de afectar a todas por igual. Por ejemplo, se podría limitar la pensión máxima que alguien puede cobrar o aumentar las cotizaciones solo para los sueldos más altos, lo que se conoce como cuotas de solidaridad. La idea es que quienes más ganan y tienen pensiones más altas contribuyan más al sostenimiento del sistema. Es una medida delicada porque genera debates sobre equidad y sobre el derecho a recibir una pensión acorde a lo cotizado, pero podría aliviar el gasto sin afectar tanto a los más vulnerables. También se puede incentivar a quienes quieran seguir trabajando más allá de la edad de jubilación. Esto se hace ofreciendo ventajas económicas, como subir un poco la pensión por cada año extra trabajado. En España ya existen incentivos de este tipo, pero podrían mejorarse o hacerse más atractivos. Esto no significa obligar a nadie a trabajar más, sino dar facilidades a quienes se sienten en forma y quieren seguir activos. Así, se reduce el tiempo durante el cual se cobra pensión y se mantiene a más personas cotizando.

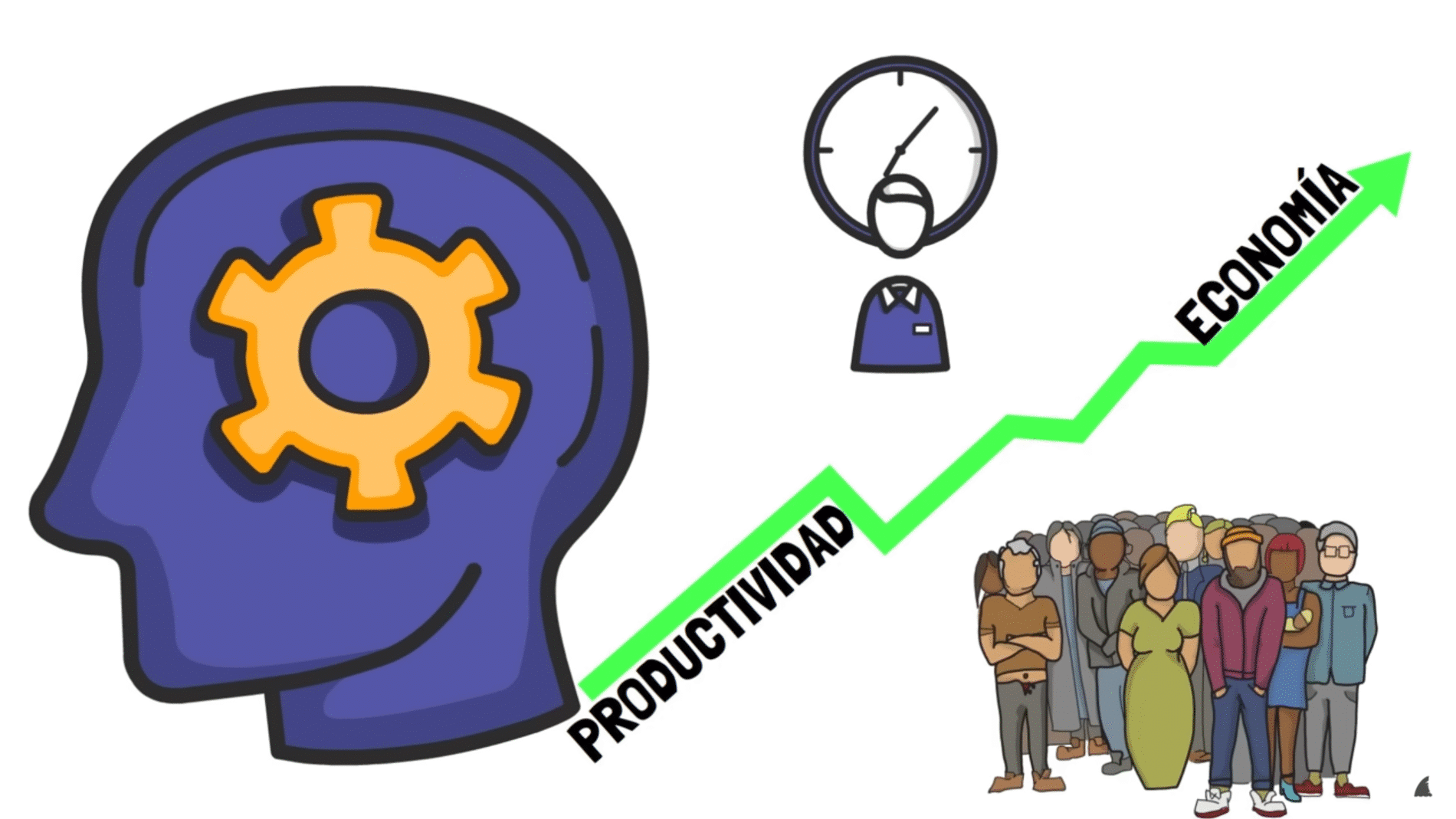

- Hasta ahora, todo lo que hemos dicho mejora la situación de las pensiones pero a cambio de que algún grupo como las personas con rentas más altas, los propios pensionistas o los trabajadores más jóvenes se vean perjudicados. Sin embargo, hay una solución que puede ser el verdadero santo grial. Una cuestión que solucionaría el problema sin grandes damnificados. Hablamos del aumento de la productividad. Si la productividad de un país aumenta, es decir, si se consigue producir más riqueza por cada hora trabajada, eso implica que la economía crece sin necesidad de aumentar proporcionalmente el número de trabajadores. En el caso de las pensiones, esto es clave porque el sistema depende de que los trabajadores actuales generen suficientes ingresos para financiar a los jubilados. Si cada trabajador produce y cobra más gracias a una mayor productividad, las cotizaciones que aporta pueden ser mayores sin subir impuestos ni aumentar el número de cotizantes.

- Además, una economía más productiva suele atraer más inversión, impulsa el desarrollo tecnológico y permite que el Estado recaude más por impuestos indirectos, como el IVA, incluso aunque no se toquen los tipos. Todo eso facilita sostener un sistema de pensiones incluso con una población envejecida. Dicho de forma simple: si el pastel crece, se puede repartir una porción digna para los jubilados sin que los activos se queden sin la suya. Eso sí, lograr aumentos de productividad sostenidos no es automático: requiere inversiones en tecnología, educación y reformas estructurales.

- Por último, muchos expertos defienden que el sistema de pensiones debería revisarse periódicamente, de forma automática y objetiva. Esto significa que, si cambian cosas como la esperanza de vida o la situación económica, se ajusten parámetros como la edad de jubilación, las cotizaciones o el cálculo de las pensiones sin necesidad de grandes debates políticos cada vez. En España, se han dado pasos en esta dirección, pero todavía queda camino por recorrer. ¿La ventaja? es que se evita que el problema se convierta en una bomba de relojería. ¿La desventaja? Que estas revisiones pueden implicar recortes o cambios que no siempre gustan a la gente.

Pero esperad, que esto no se ha acabado aquí. ¿Y si vamos un paso más allá? Me explico. Hay dos modelos en los que España puede fijarse para implementar un nuevo sistema de pensiones: el caso de Suecia y de Países Bajos.

El caso de Suecia

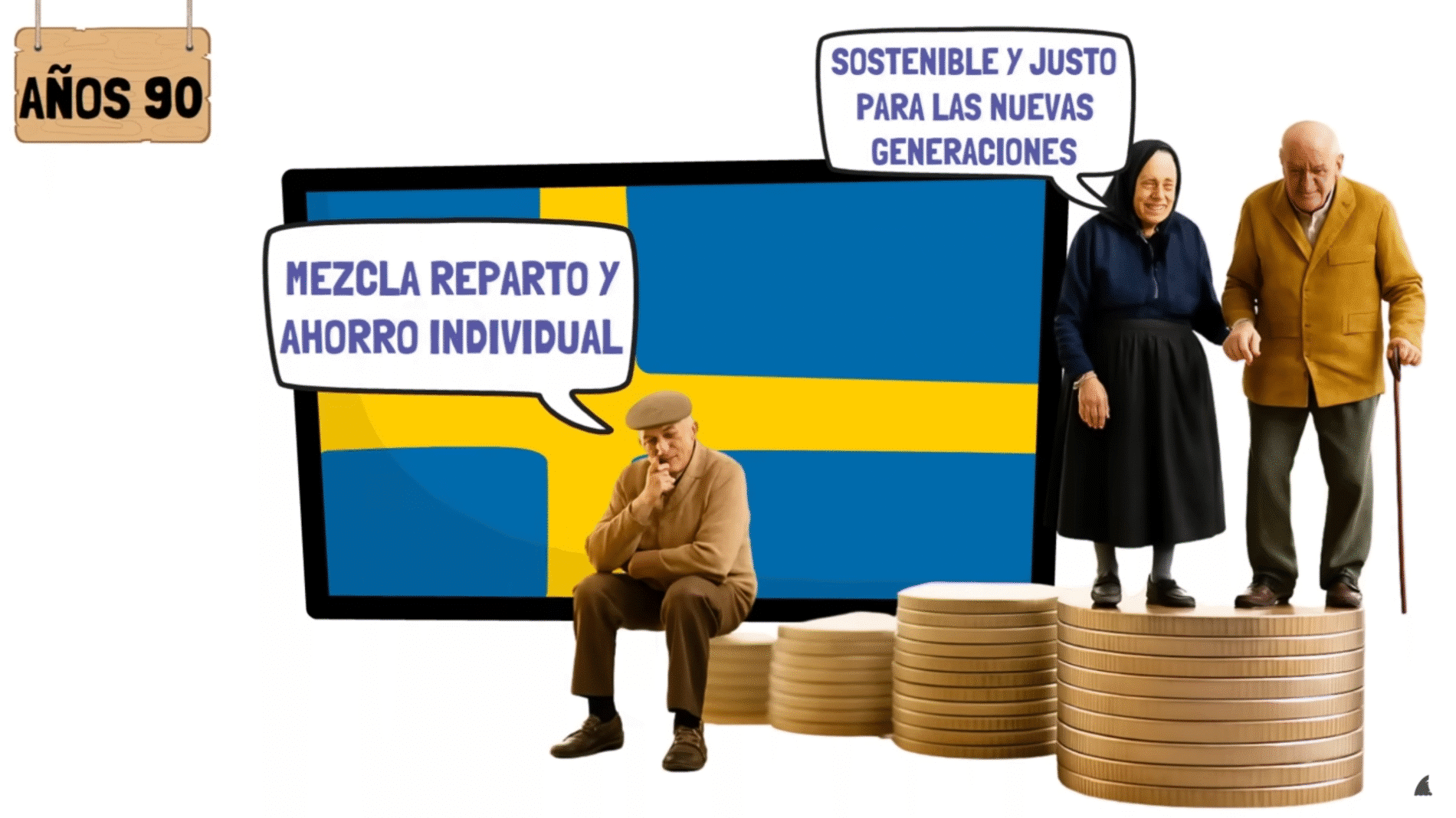

En los años noventa, Suecia decidió reformar su sistema de pensiones para asegurar que fuera sostenible y justo para las nuevas generaciones. Desde entonces, funciona de una manera bastante singular que mezcla reparto y ahorro individual. Por un lado, existe la pensión pública obligatoria, donde cada trabajador tiene una especie de cuenta virtual llamada “cuenta nocional”, en la que se van anotando todas sus cotizaciones a lo largo de la vida laboral. Aunque ese dinero no se guarda físicamente, ya que se usa para pagar a los jubilados actuales, como en España, sirve para calcular cuánto le tocará cobrar a cada uno cuando se jubile. Cada año, el saldo de estas cuentas se actualiza según suban los sueldos en el país, y al llegar la jubilación, que puede ser flexible entre los 63 y los 69 años, se divide entre el número de años que, según la esperanza de vida, se espera que viva esa persona. Además, si el sistema detecta que no hay dinero suficiente para pagar las pensiones actuales, se activa automáticamente un mecanismo de ajuste que baja un poco tanto las pensiones que se encuentran en pago, como los saldos de las cuentas, para evitar que el sistema entre en déficit.

Junto a esta parte de reparto, hay otra llamada Pensión Premium, que consiste en un pequeño porcentaje del salario que sí se invierte de verdad en fondos financieros. Cada persona puede elegir en qué fondos quiere invertir su dinero. Y si no quiere decidir, el Estado lo invierte en un fondo público que, en los últimos años, ha tenido muy buenas rentabilidades. Al llegar la jubilación, ese dinero se puede convertir en una paga mensual o retirarse poco a poco, según prefiera cada persona. Esto permite que una parte de la pensión dependa también de los mercados financieros, lo que ayuda a repartir el riesgo y, potencialmente, a obtener mejores rentabilidades a largo plazo.

Además, la mayoría de los suecos tiene un plan de pensiones laboral, que no es obligatorio por ley, pero que está presente en más del 90 % de los casos gracias a acuerdos entre empresas y sindicatos. En estos planes, las empresas aportan un porcentaje extra del salario, especialmente para sueldos altos que no están cubiertos completamente por el sistema público. Este dinero se invierte y pertenece al trabajador, que puede tanto llevárselo consigo si cambia de empresa, como decidir cómo cobrarlo al jubilarse. A esto se suman los planes de pensiones privados voluntarios, que son un ahorro individual con ventajas fiscales, aunque tienen menos peso en Suecia porque la mayoría de la gente está bastante bien cubierta con los dos primeros pilares. Gracias a esta combinación de cuentas virtuales, ahorro real y planes de empresa o privados, Suecia ha logrado mantener un sistema de pensiones sostenible, sin déficits crónicos, y que reparte de forma más equilibrada el esfuerzo entre generaciones, aunque la pensión pública media sea algo más baja que en España, rondando el 55-60 % del salario.

El caso de Países Bajos

En el caso de los Países Bajos, el sistema de pensiones está diseñado para ser sólido y repartir mejor los riesgos entre todos. La base es la pensión pública universal, que asegura un ingreso mínimo a todas las personas que hayan vivido en el país, aunque no hayan trabajado o cotizado nunca. Desde los 17 años hasta la edad de jubilación, que ahora está en 67 y subirá en el futuro, se van acumulando derechos a razón de un 2 % por cada año vivido allí. Así, quien haya vivido toda su vida en los Países Bajos cobra la pensión completa, que equivale aproximadamente al 70 % del salario mínimo si eres soltero, o al 50 % para cada miembro de una pareja. Esta pensión se financia con aportaciones de los trabajadores, pero si no alcanza, el Estado pone la diferencia para mantenerla.

Además, existe un segundo pilar, que es el de las pensiones laborales. No es obligatorio por ley para cada persona, pero más del 90 % de los trabajadores está cubierto porque está ligado a los convenios colectivos entre empresas y sindicatos. En este sistema, tanto empresas como trabajadores aportan entre un 15 y un 25 % del salario cada año, y ese dinero se invierte en fondos financieros para ir generando un ahorro para el futuro. Aunque es un sistema de capitalización, es decir, el dinero realmente se ahorra e invierte, tiene una serie de mecanismos para repartir riesgos y proteger a las personas si los mercados bajan, garantizando que las pensiones no sufran grandes altibajos.

Por último, hay un tercer pilar, que son los planes de pensiones privados y voluntarios. Están pensados, sobre todo, para autónomos o para quienes quieran ahorrar más de lo que cubren los dos primeros pilares. Aquí cada persona decide cuánto ahorrar y en qué productos invertir, y existen ventajas fiscales bastante atractivas para animar a la gente a usarlo. Así, el sistema neerlandés reparte la responsabilidad entre el Estado, las empresas y los propios ciudadanos, y consigue ser más estable y menos vulnerable a problemas como el envejecimiento de la población, ya que no depende solo de lo que cotizan los trabajadores actuales.

Aunque muchos críticos, sobre todo en el ámbito liberal, consideran que el sistema de pensiones español es insostenible por estar basado en un esquema de reparto y lo comparan incluso con una “estafa piramidal”, lo cierto es que hay ejemplos, como Suecia o los Países Bajos, que demuestran que un sistema público de reparto puede mantenerse viable y justo si se combina con mecanismos inteligentes de ajuste automático, ahorro complementario y una gestión transparente. Estos países han logrado equilibrar la contribución y sostenibilidad, repartiendo de forma más equitativa los costes entre generaciones y reduciendo la presión sobre las finanzas públicas, sin dejar desprotegidos a sus jubilados.

Aprendiendo de las experiencias de otros países, España tiene la oportunidad de construir un sistema de pensiones más sólido, sostenible y justo, sin renunciar a la protección social que ha sido siempre una de sus señas de identidad. La clave está en hacer reformas que repartan esfuerzos de forma equilibrada y que aseguren que el sistema no solo sobreviva, sino que funcione bien para todos, ahora y en el futuro.

{kind=link}