El euro DIGITAL: Te explicamos qué es

Hoy vamos a sumergirnos en un tema que está revolucionando la forma en la que concebimos el dinero, algo más propio de los visionarios del futuro que de las antiguas monedas de metal. Hoy hablaremos del euro digital, la apuesta del Banco Central Europeo para adaptar nuestra moneda al mundo digital.

Pero ¿qué es todo esto del euro digital? ¿Cómo funciona? ¿Qué ventajas y qué desventajas tiene? Pues ahora mismo os lo cuento todo, porque tiene su miga.

El euro digital es básicamente una versión electrónica del dinero que ya usamos en la zona euro, pero en lugar de billetes y monedas, será completamente digital.

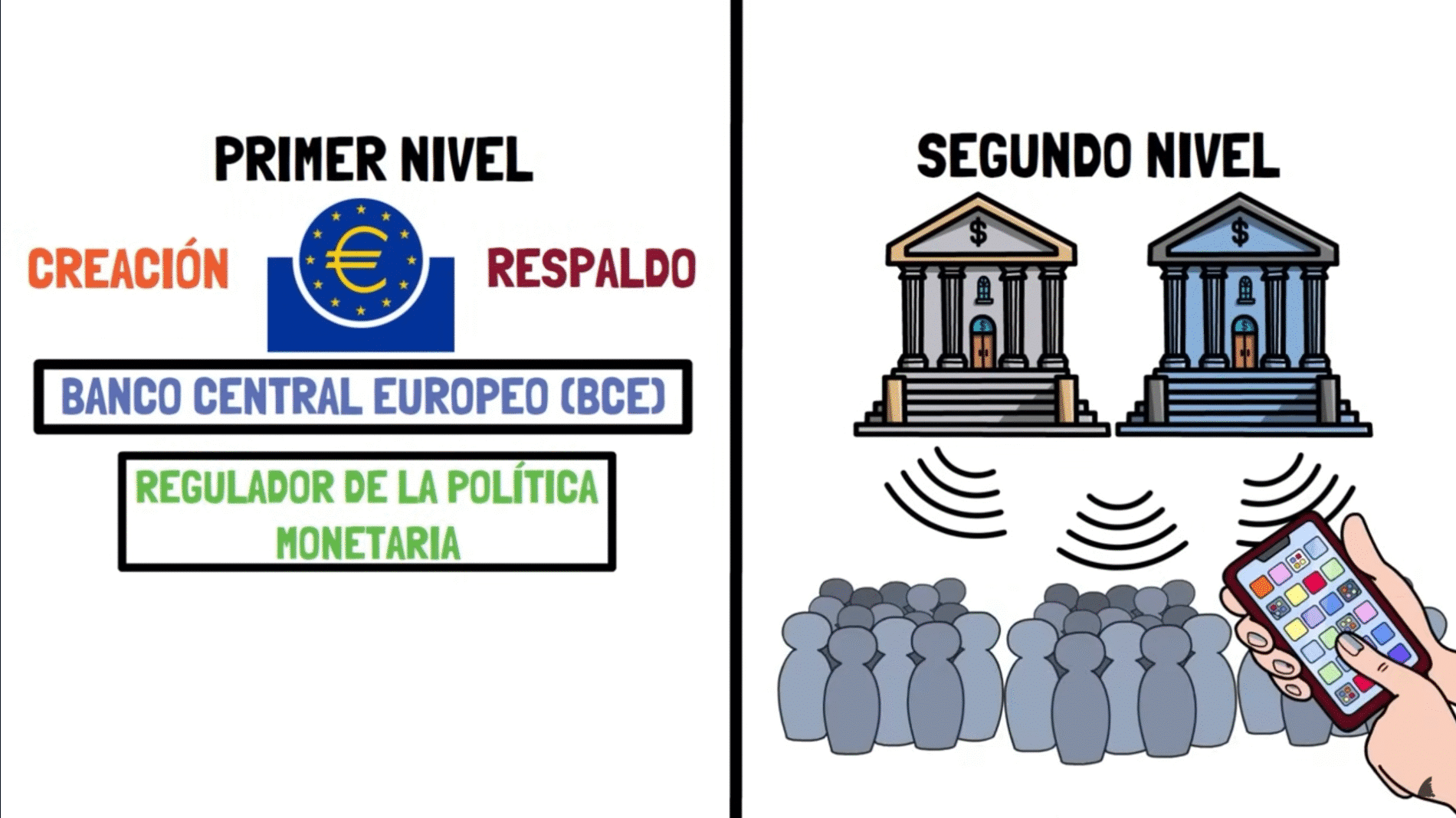

¿Y cómo funcionará? Pues con un sistema de dos niveles. En un primer nivel, el euro digital será creado y respaldado por el Banco Central Europeo, el BCE —ya sabéis, el banco de bancos, quien imprime billetes, quien sube y baja los tipos de interés y, en definitiva, quien regula la política monetaria de la eurozona. Por otro lado, tenemos un segundo nivel, donde los bancos comerciales y otras instituciones financieras se encargarán de distribuirlo y permitir su uso a los ciudadanos a través de aplicaciones y monederos digitales.

El euro digital estará diseñado para permitir pagos rápidos y seguros, tanto online como, en algunos casos, offline, con sistemas de seguridad avanzados que protejan la privacidad de los usuarios, pero sin dejar de cumplir con las leyes contra el fraude y el blanqueo de dinero. No reemplazaría el efectivo ni las tarjetas de crédito, sino que sería una opción más para pagar de manera rápida y segura en esta era digital.

La idea es combinar la fiabilidad del dinero tradicional con las ventajas de las nuevas tecnologías. Podríamos decir que el euro digital sería una especie de “criptomoneda” del Banco Central Europeo, pero con diferencias clave respecto a las criptomonedas tradicionales como Bitcoin o Ethereum, ya que no es descentralizado, no busca la especulación y tendría una regulación total.

Vale, sí, ya sé lo que estás pensando: “Todo esto está muy bien, pero ya usamos dinero electrónico. Yo pago con mi móvil en 3 segundos y sin problema. ¿Qué diferencia habría con el dinero electrónico actual?”

Ventajas

La diferencia clave entre el euro digital y el dinero electrónico que usamos hoy en día está en quién lo emite y quién lo respalda. Vamos a verlo.

Por una parte, el dinero electrónico actual es el saldo que tienes en tu cuenta bancaria o en las tarjetas de prepago. Este dinero es, en realidad, una promesa de pago del banco, no del banco central, sino del Banco Santander, de CaixaBank, de Trade Republic o del banco que tengas.

Esto tiene un problema, y es que si tu banco quiebra, puedes tener problemas para recuperar tu dinero. En la Unión Europea hay un fondo de garantía que cubre hasta 100.000 € por cuenta, pero si tienes más dinero o si el proceso de rescate se complica, podrías enfrentarte a retrasos o incluso a pérdidas de tu dinero.

Sin embargo, el euro digital será directamente emitido por el Banco Central Europeo, el cual no puede quebrar porque no es una empresa, sino una institución pública cuya intención no es maximizar beneficios, sino gestionar el dinero europeo. Siempre puede emitir más dinero o actuar para estabilizar la economía. Esto sería una ventaja del euro digital.

Pero ¿qué otras ventajas tiene y qué desafíos afronta?

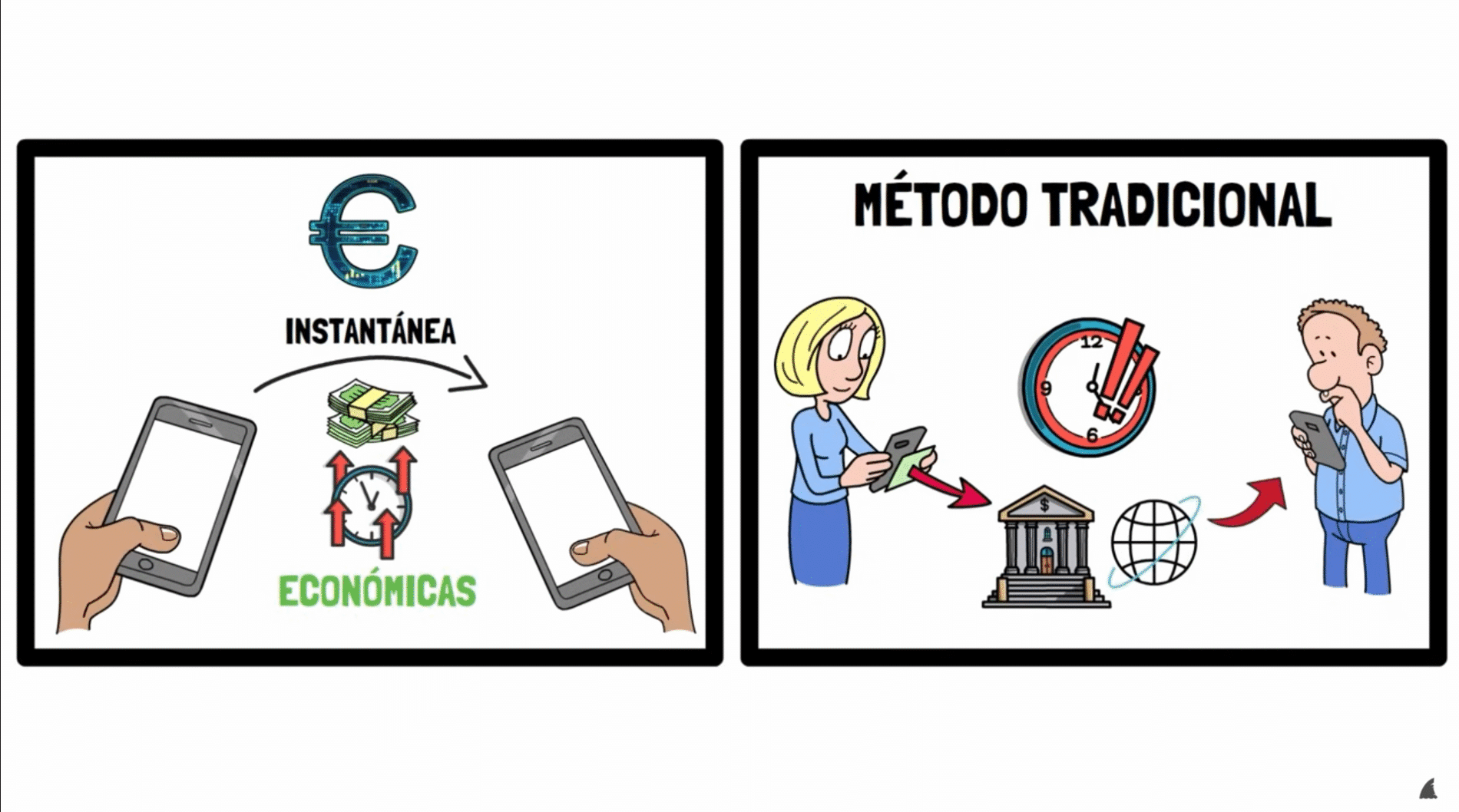

Pues bien, a la seguridad que nos da el respaldo del Banco Central Europeo, tenemos que añadir otra ventaja: las transacciones serán más rápidas y económicas. Esto se debe a que el euro digital se basará en tecnología que permite la liquidación casi instantánea de pagos. Esto significa que, a diferencia de los métodos tradicionales como las transferencias bancarias —que pueden tardar horas o incluso días y a las que muchas veces les hacen falta intermediarios, especialmente en pagos internacionales— el euro digital permite mover dinero rápidamente y con menores comisiones.

Al eliminar o reducir intermediarios y simplificar la infraestructura de pagos, se reducen tanto el tiempo como los costes asociados a las transacciones, lo que hace que las operaciones diarias y transfronterizas sean mucho más económicas.

Otra ventaja será la de ofrecer servicios financieros a personas que no tienen acceso fácil a la banca tradicional. El euro digital podría estar diseñado para ser más inclusivo, permitiendo que incluso personas sin una cuenta bancaria tradicional accedan a servicios financieros básicos. Esto es posible gracias a que el euro digital reducirá los requisitos o costes asociados a la apertura y mantenimiento de cuentas.

Desventajas

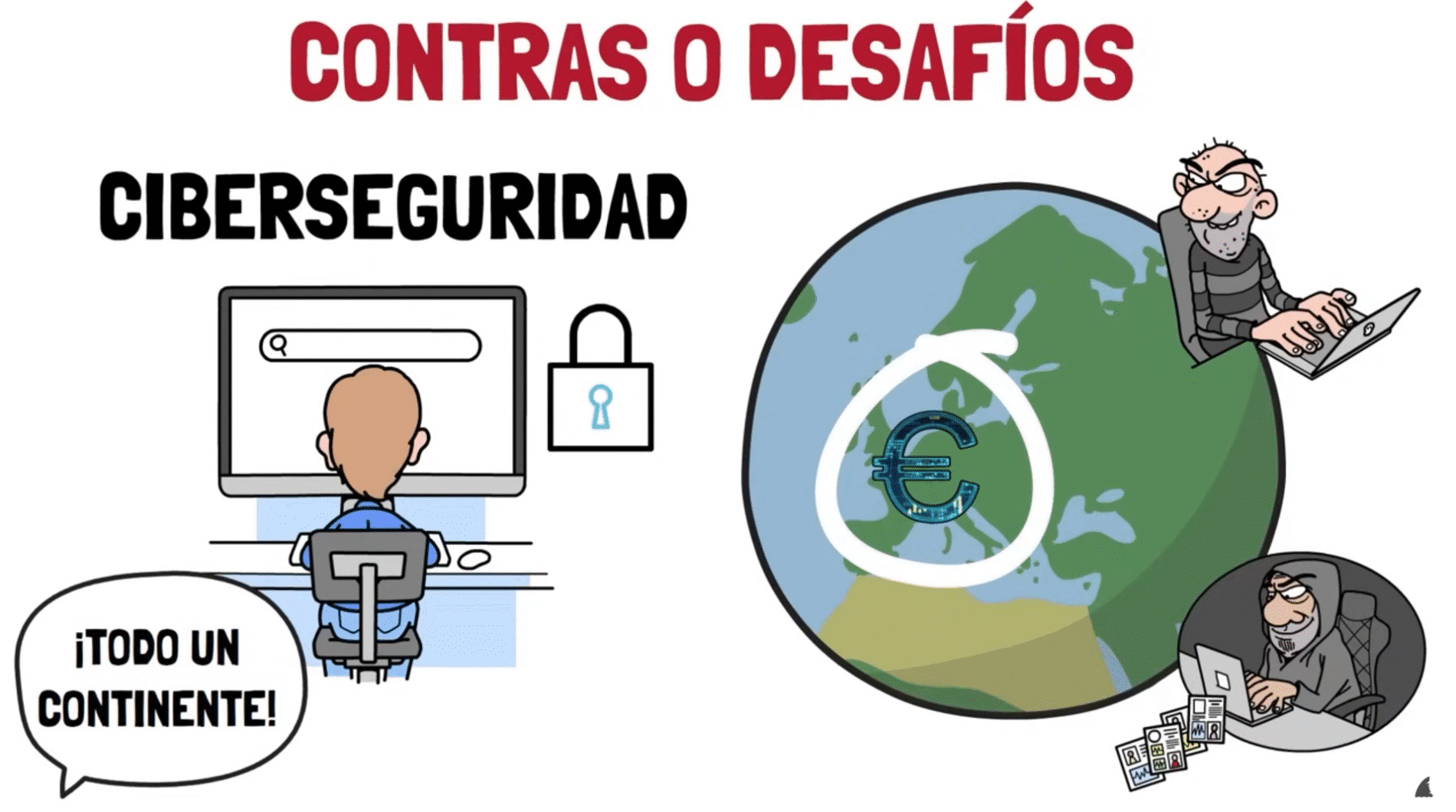

Lo primero que tenemos que hablar es de la ciberseguridad. Al tratarse de una moneda digital que abarca toda la zona euro, un ataque cibernético no afectaría solo a un país, sino potencialmente a todo un continente. Esto hace que la infraestructura del euro digital sea muy atractiva para los ciberdelincuentes, ya que un solo ataque exitoso podría tener consecuencias masivas.

Otro tema a tratar es el impacto en los bancos comerciales. Aunque el euro digital coexistirá con el efectivo y otros medios de pago, podría reducir la dependencia de los bancos tradicionales para ciertas transacciones, afectando su modelo de negocio y pudiendo hacer que bajen sus beneficios, lo que afectaría también directamente a la viabilidad de muchos bancos. El euro digital también requiere que mucha gente —usuarios y proveedores de servicios financieros— se adapte a las nuevas tecnologías, lo que puede ser un reto para personas que no lleven muy bien todo el tema de la tecnología.

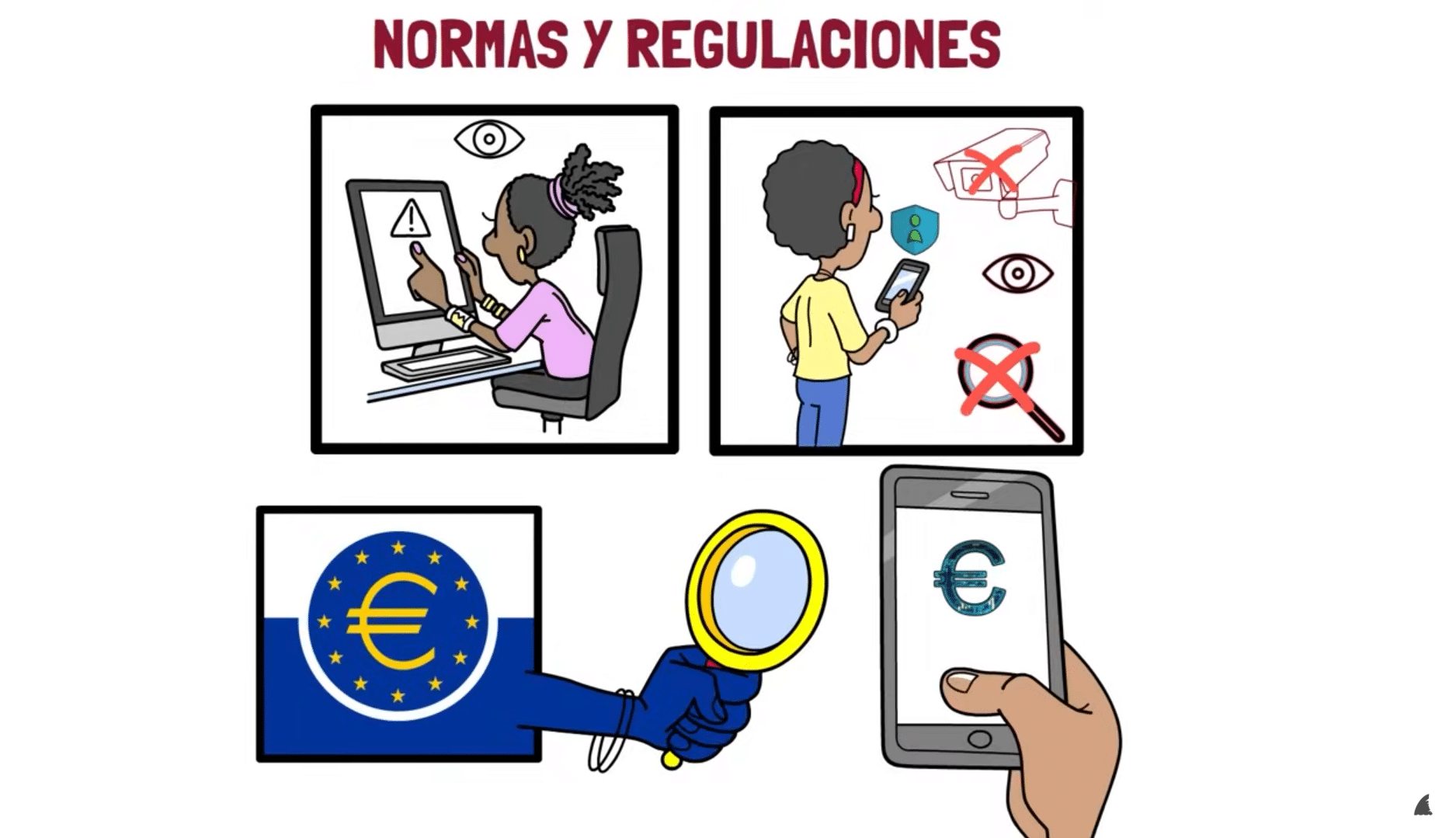

Por último, tenemos el tema de las normas y las diferentes regulaciones que se tendrán que establecer. Aquí hay que tener dos cosas muy importantes en cuenta: por un lado, el sistema tiene que tener un control suficiente para prevenir actividades ilegales, pero, por otro, también se tendrá que proteger la privacidad y la libertad de toda la gente que utilice el euro digital, para que sus transacciones no se conviertan en un instrumento de vigilancia excesiva.

Este equilibrio es complicado, porque al digitalizar el dinero y centralizar la emisión en una entidad como el Banco Central Europeo, se abren posibilidades para una vigilancia mucho más directa de cada transacción.

¿Vale? Ahora que ya conocemos todo lo necesario para que el euro digital entre en funcionamiento, solo nos queda saber una cosa: ¿cuándo lo vamos a poder usar? Pues en este momento está en su fase de ensayo general. Desde noviembre de 2023, el Banco Central Europeo está trabajando en todo lo necesario para que este dinero digital funcione bien. Hasta octubre de 2025 están definiendo las reglas técnicas, eligiendo a los colaboradores —como empresas tecnológicas y proveedores de servicios— y realizando pruebas junto con consumidores, comerciantes y todo tipo de actores.

Todo esto se está haciendo para asegurarse de que el sistema sea seguro, proteja la privacidad de los usuarios y, sobre todo, sea fácil de usar. Una vez terminada esta fase, el Consejo de Gobierno del BCE evaluará si todo está listo para avanzar y emitir el euro digital de forma oficial. Pero el lanzamiento final no depende solo del Banco Central Europeo; también se necesita que la Unión Europea apruebe la legislación necesaria. Por eso, todavía no hay una fecha exacta para su implementación definitiva. Sin embargo, según declaraciones de Joachim Nagel, presidente del Deutsche Bundesbank, es poco probable que el euro digital se lance antes de 2028 o incluso 2029. Así que, por lo que parece, aún vamos a tener que esperar un poco para que esta especie de cripto del Banco Central Europeo entre en funcionamiento.

¿Y tú qué piensas? ¿Te gusta todo esto del euro digital o lo ves como otra forma de vigilancia más? ¿Crees que tendrá éxito y será útil? ¡Te esperamos en los comentarios!