¿Alguna vez te has preguntado cómo ganan dinero los bancos? ¿Sabes qué hacen realmente los bancos con tu dinero? Y es que sí, más allá de guardar tus ahorros, los bancos cumplen un papel fundamental en la economía: mueven el dinero, prestan, invierten y ayudan a que todo el sistema financiero funcione. Pero… ¿cómo lo hacen exactamente? ¿Qué pasa con tu dinero cuando lo depositas? ¿Y de dónde sacan el dinero que prestan? No te preocupes, que en Memorias de Tiburón te lo vamos a contar todo para que no te quede ninguna duda.

¿Qué es un banco?

Un banco es realmente un intermediario.

Su labor es captar dinero de personas, empresas o gobiernos y prestárselo a quienes necesitan financiación a cambio de una cantidad de dinero a la que llamamos interés.

Gracias a esta intermediación, permiten que el dinero circule, que se financien proyectos, que las personas puedan comprar viviendas o emprender negocios, y que las economías se mantengan activas.

Origen e historia

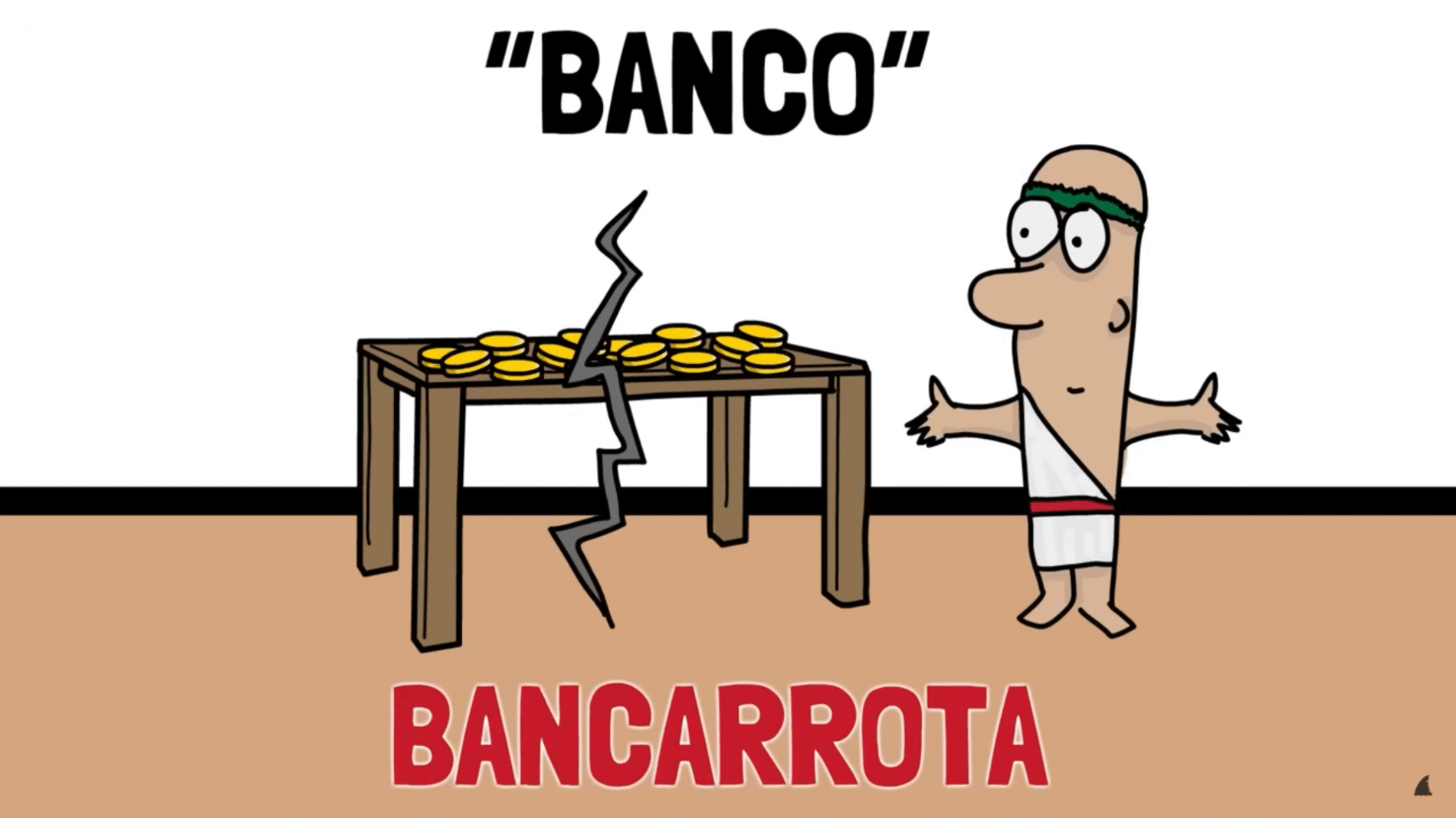

Pues veréis, la historia de los bancos viene de muy atrás, incluso de antes de que existiera el dinero tal y como lo conocemos hoy en día. Los primeros indicios de actividad bancaria aparecen en la antigua Mesopotamia, hace más de 4.000 años. Allí, los templos y palacios funcionaban como una especie de «bancos primitivos»: almacenaban cereales, metales preciosos y otros bienes para particulares, y además realizaban préstamos. También en Grecia y Roma existían cambistas y banqueros, aunque muchos eran particulares, no grandes instituciones. Durante la Edad Media, la actividad bancaria resurgió con fuerza en las grandes ferias comerciales europeas y en ciudades como Florencia, Venecia o Génova. Los comerciantes necesitaban mover grandes cantidades de dinero y hacer pagos seguros, así que nacieron formas más organizadas de prestar y custodiar dinero. Fue en ese contexto donde el término “banco” empezó a usarse. Por aquel entonces, los cambistas y prestamistas se sentaban en la plaza con un banco o mesa donde colocaban las monedas extranjeras que cambiaban, prestaban o guardaban. Ese mueble se convirtió en el símbolo de su actividad. De hecho, cuando un banquero quebraba, se decía que le rompían la mesa, o el banco, y de ahí viene la expresión “bancarrota”.

¿Cómo funcionan los bancos?

Primero debemos de saber de dónde obtienen los bancos su dinero. Un banco es como una gran hucha con muchas ranuras por donde entra el dinero. La más conocida y la más usada es la de los depósitos de los clientes. Tú, yo, una empresa, o incluso un ayuntamiento, podemos guardar nuestro dinero en una cuenta bancaria. Pero nuestro dinero no se queda quieto en una caja fuerte. El banco lo utiliza para prestar a otros, invertir o moverlo en distintas operaciones.

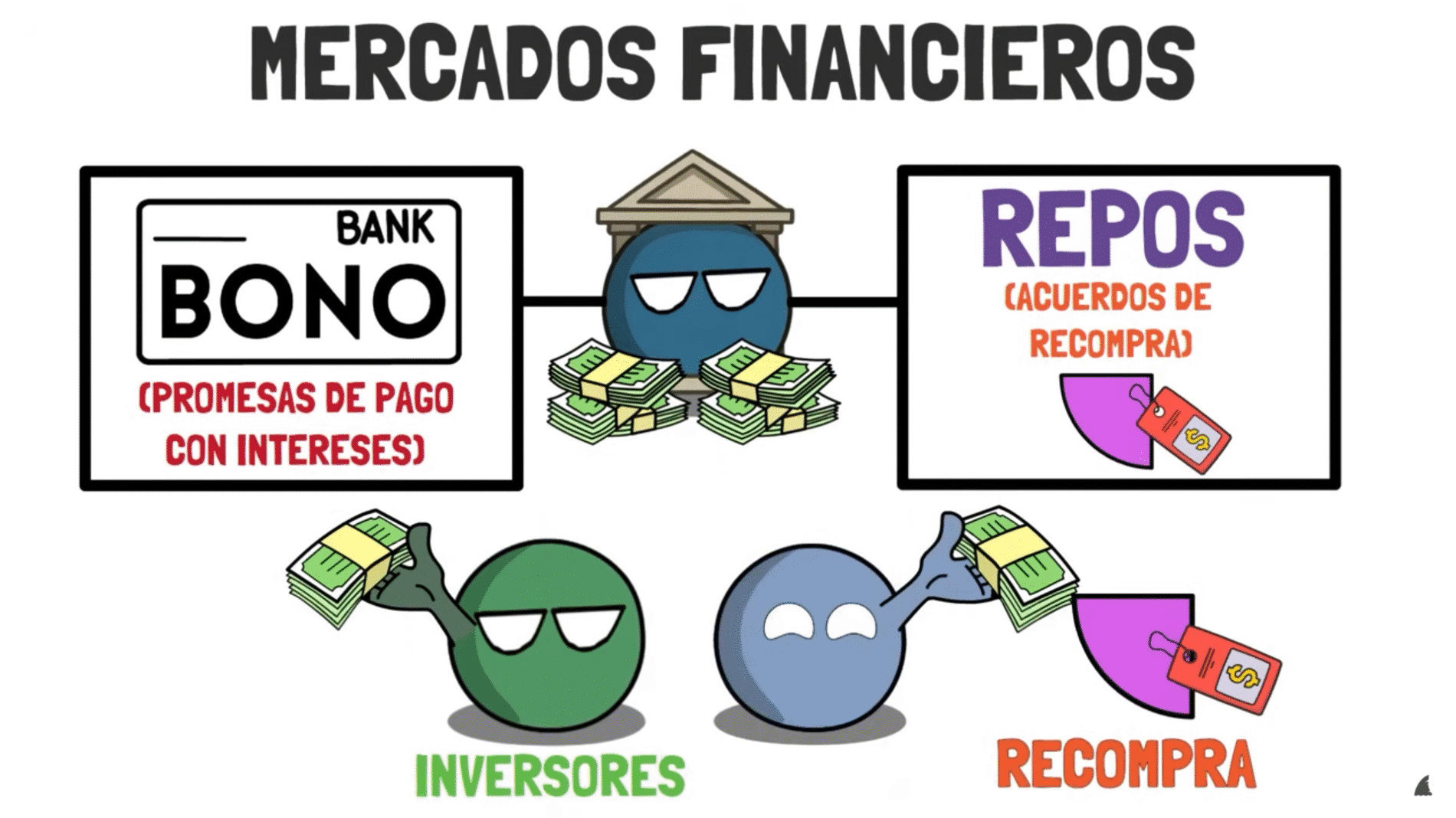

Los bancos también consiguen dinero de los mercados financieros. Por ejemplo, emiten bonos o pagarés, que no son más que promesas de pago con intereses. Una deuda a medio o largo plazo. Los inversores compran estos títulos, y a cambio los bancos reciben efectivo. También utilizan instrumentos como los repos, que son acuerdos de recompra. Es decir, el banco «vende» temporalmente un activo y se compromete a recomprarlo más adelante, obteniendo así liquidez inmediata.

También entra en juego otro actor muy importante: los bancos centrales. En Europa, ese papel lo cumple el Banco Central Europeo. Los bancos comerciales pueden acudir al banco central para pedir dinero prestado. Este dinero les sirve para cubrir necesidades de liquidez puntuales o reforzar su actividad. Además, si un banco tiene dinero que le sobra, puede dejarlo «guardado» en el BCE y cobrar intereses por ello. Vamos que los bancos centrales son, entre otras cosas, una especie de banco para bancos. Este mecanismo no es exclusivo de Europa. En Estados Unidos, la Reserva Federal opera de forma muy similar. Los bancos pueden acceder a la llamada “discount window” para conseguir liquidez inmediata cuando lo necesitan, dejando activos como respaldo.

Vale, ya sabemos de dónde sacan el dinero los bancos: de nuestros depósitos, de los mercados financieros, del banco central y de todos los servicios que nos venden. Pero… ¿Qué hacen con todo ese dinero? ¿Lo guardan bajo una bóveda gigante como en las pelis? Pues no. Bueno, algo sí, pero la mayor parte la mueven constantemente. Te lo explico.

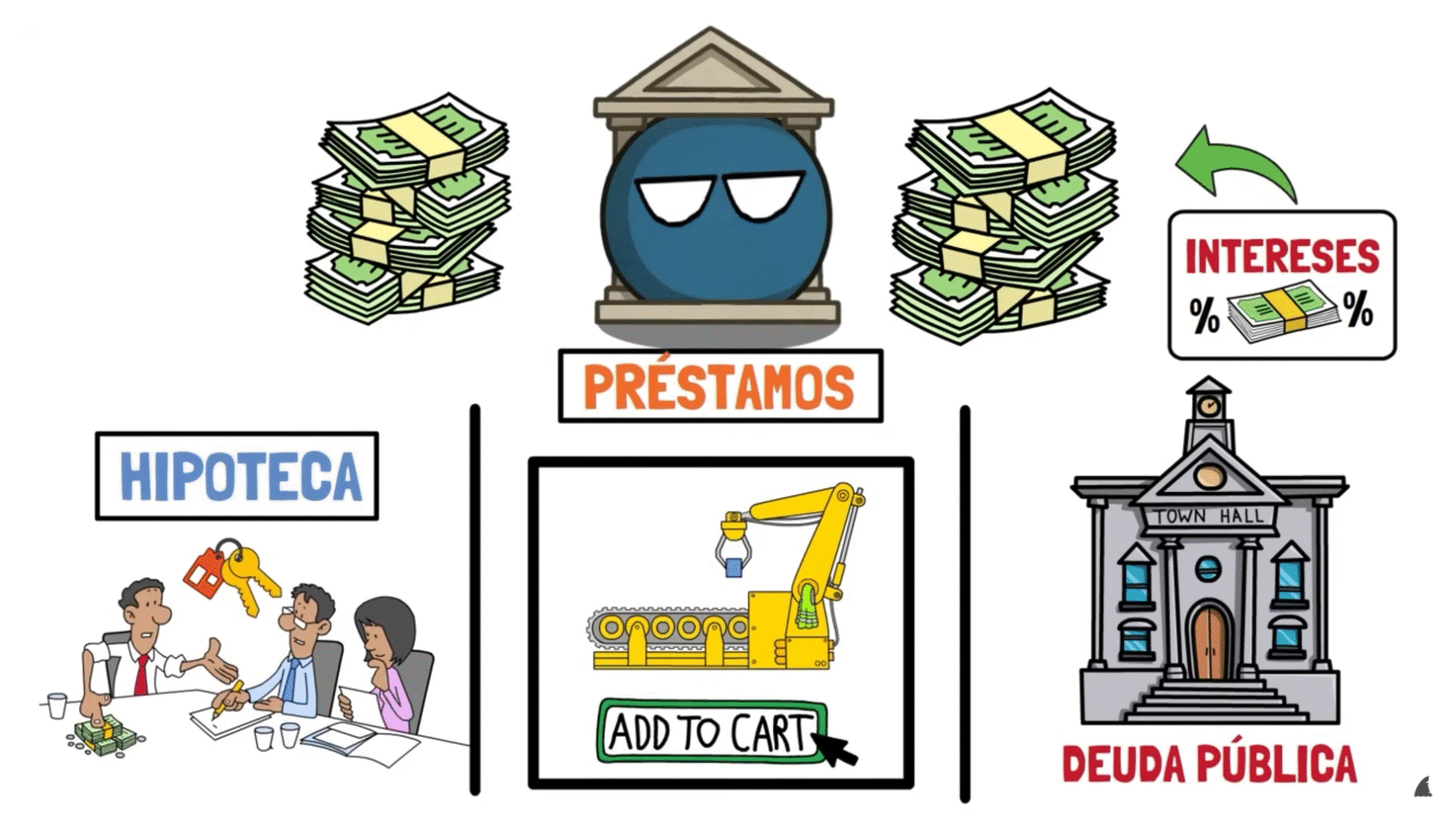

La mayor parte del dinero que manejan los bancos no se queda quieta, sino que se presta. ¿A quién? A personas que necesitan una hipoteca para comprarse una casa, a una pyme que quiere comprar maquinaria, o incluso a gobiernos que emiten deuda pública. Los bancos ganan dinero cobrando intereses por esos préstamos. Y si te preguntas de dónde sacan el beneficio, la respuesta es sencilla: Te pagan un interés bajo por tu depósito (por ejemplo, el 1 % o menos en una cuenta de ahorro), pero cobran un interés más alto por los préstamos que conceden por ejemplo, un 3 %. Esa diferencia se llama margen de intermediación, y es su fuente de ingresos más tradicional. Además de prestar, los bancos también invierten una parte del dinero en activos financieros.

Otra parte del dinero la usan para gestionar los pagos del día a día: las típicas transferencias, domiciliaciones, pagos de recibos, pagos con tarjetas, retiradas de efectivo en el cajero, cheques, etc. También cubren los gastos operativos del banco, como sueldos, mantenimiento, oficinas, cajeros, tecnología.

Y, por último, deben mantener reservas. Aquí viene algo importante: los bancos no pueden usar el 100 % del dinero que reciben. Están obligados por ley a guardar una parte en reservas líquidas para poder responder si alguien quiere retirar su dinero. En la eurozona, por ejemplo, el coeficiente de reservas mínimas es del 1 %: eso quiere decir que, por cada 100 € que les depositamos, deben guardar al menos 1 € en el banco central. Parece poco, pero funciona porque no todo el mundo retira su dinero a la vez. De hecho cuando mucha gente acude en masa al banco a retirar su dinero porque se cree que puede haber una crisis o porque hay un escándalo relacionado con uno o varios bancos, es cuando la cosa se puede poner muy fea, ya que el banco no tiene dinero para todos.

Pero además de su negocio tradicional, los bancos sacan dinero de otro sitio, concretamente de tu bolsillo. Imagina que entras en tu sucursal. El director te recibe sonriente, no porque le caigas fenomenal (que igual sí), sino porque cada paso que das es una oportunidad de ingresos para el banco. Lo primero: la cuenta corriente. A simple vista parece gratis, pero en cuanto te descuidas aparece una comisión por mantenimiento, por una transferencia urgente o por sacar dinero en un cajero de otra red. Son pequeñas mordidas, pero con millones de clientes se convierten en un río de dinero. Después te ofrecen la tarjeta de crédito. Aquí no hablamos de intereses por aplazar pagos (eso sería “préstamos”), sino de las comisiones que cobra el banco a los comercios cada vez que pasas la tarjeta. Tú no lo ves, pero cada café que pagas deja una propina invisible en el bolsillo del banco. En la mesa de al lado alguien firma un contrato para un seguro de hogar. Lo curioso es que muchas veces el banco no es la aseguradora, sino el intermediario. Coloca la póliza de su aseguradora vinculada y se lleva una comisión por cada cliente. Lo mismo con los seguros de vida ligados a hipotecas: negocio redondo. Subes a la planta de “inversión”. Allí el banco te ofrece un fondo de inversión o un plan de pensiones. ¿Qué gana él? Comisiones de gestión y de depósito. Aunque el fondo suba o baje, el banco siempre cobra por custodiar y mover tu dinero. Si tienes empresa, aparece otro capítulo: el TPV del comercio, las nóminas de los empleados y hasta servicios de tesorería. Cada movimiento lleva su comisión, su tarifa. Y por último, están las operaciones más sofisticadas: asesoramiento en fusiones, emisiones de bonos o salidas a bolsa. No todos los bancos comerciales lo hacen, pero los grandes (Santander, BBVA, CaixaBank…) sí tienen divisiones de banca de inversión y aquí las comisiones son millonarias.

Riesgos

Parece un negocio redondo ¿no? Pues sí, pero como toda empresa… existen varios riesgos de la actividad bancaria. No olvidemos que su modelo de negocio se basa en gestionar dinero que no es suyo, sino de sus clientes, empresas e incluso del propio Estado. Y eso requiere muchísima responsabilidad.

- Uno de los principales riesgos es el riesgo de crédito, es decir, qué ocurre cuando una persona o empresa no devuelve el préstamo que el banco le ha concedido. Esto puede parecer algo puntual, pero si mucha gente deja de pagar, el banco puede tener un problema muy serio.

- También está el riesgo de liquidez. De este os hablamos antes, es el que aparece cuando el banco no tiene suficiente dinero a mano para responder a las retiradas de efectivo o a pagos inmediatos. Porque aunque tengan mucho capital invertido en préstamos o activos, no siempre pueden convertirlo rápidamente en dinero en efectivo. Es como si tuvieras mucho valor guardado en tu casa… pero no pudieras usarlo para pagar en el supermercado.

- Luego encontramos el riesgo de mercado, que afecta al valor de los activos que posee el banco. Por ejemplo, si han invertido en acciones, bonos u otros instrumentos financieros y estos bajan de valor, eso puede impactar directamente en sus cuentas. Un caso curioso es el de los bancos españoles que se quedaron con mucho stock inmobiliario depués de que mucha gente no pudiera pagar su hipoteca tras la burbuja inmobiliaria. Fue entonces cuando lso bancos se quedaron con muchos inmuebles que se habían depreciado.

- También hay riesgos operativos, que incluyen desde errores humanos hasta fallos informáticos o, cada vez más frecuente, ciberataques. Imagina que el sistema informático de un banco se cae durante horas o que un ataque informático bloquea las cuentas de miles de clientes. Las consecuencias pueden ser enormes, tanto económicas como reputacionales.

- Hablando de reputación, está también el riesgo legal o de cumplimiento, cuando el banco no sigue correctamente las normas o es sancionado por malas prácticas, como permitir el blanqueo de capitales o financiar actividades ilegales. Esto puede costarle mucho dinero… y la confianza de sus clientes.

- Por último, no podemos olvidar los riesgos sistémicos, que afectan a todo el sector financiero al mismo tiempo, como ocurrió en la crisis de 2008. Factores como guerras, crisis económicas, inflación descontrolada o decisiones políticas pueden generar inestabilidad y provocar reacciones en cadena que afecten a todos los bancos.

Pero… ¿y si las cosas se tuercen tanto que el banco no puede seguir funcionando? ¿Qué pasa si un banco quiebra? Pues aunque suene catastrófico, hay un plan para eso. No es como si un día cerraran las puertas y te dejaran fuera sin un euro. En Europa, y en España, existen mecanismos muy claros para proteger a los clientes y evitar que el sistema se venga abajo, igual que un castillo de naipes.

Primero, lo más importante: el dinero de los clientes está protegido hasta cierto límite. En toda la Unión Europea, el Fondo de Garantía de Depósitos cubre hasta 100.000 euros por titular y por entidad. Es decir, si tienes menos de 100.000 € en tu cuenta, puedes estar tranquilo. Incluso si el banco desaparece, ese dinero te lo devuelven. El Fondo está ahí precisamente para eso. Pero ojo, si tienes más de esa cantidad, el resto ya depende del proceso de resolución del banco, y podrías no recuperarlo todo.

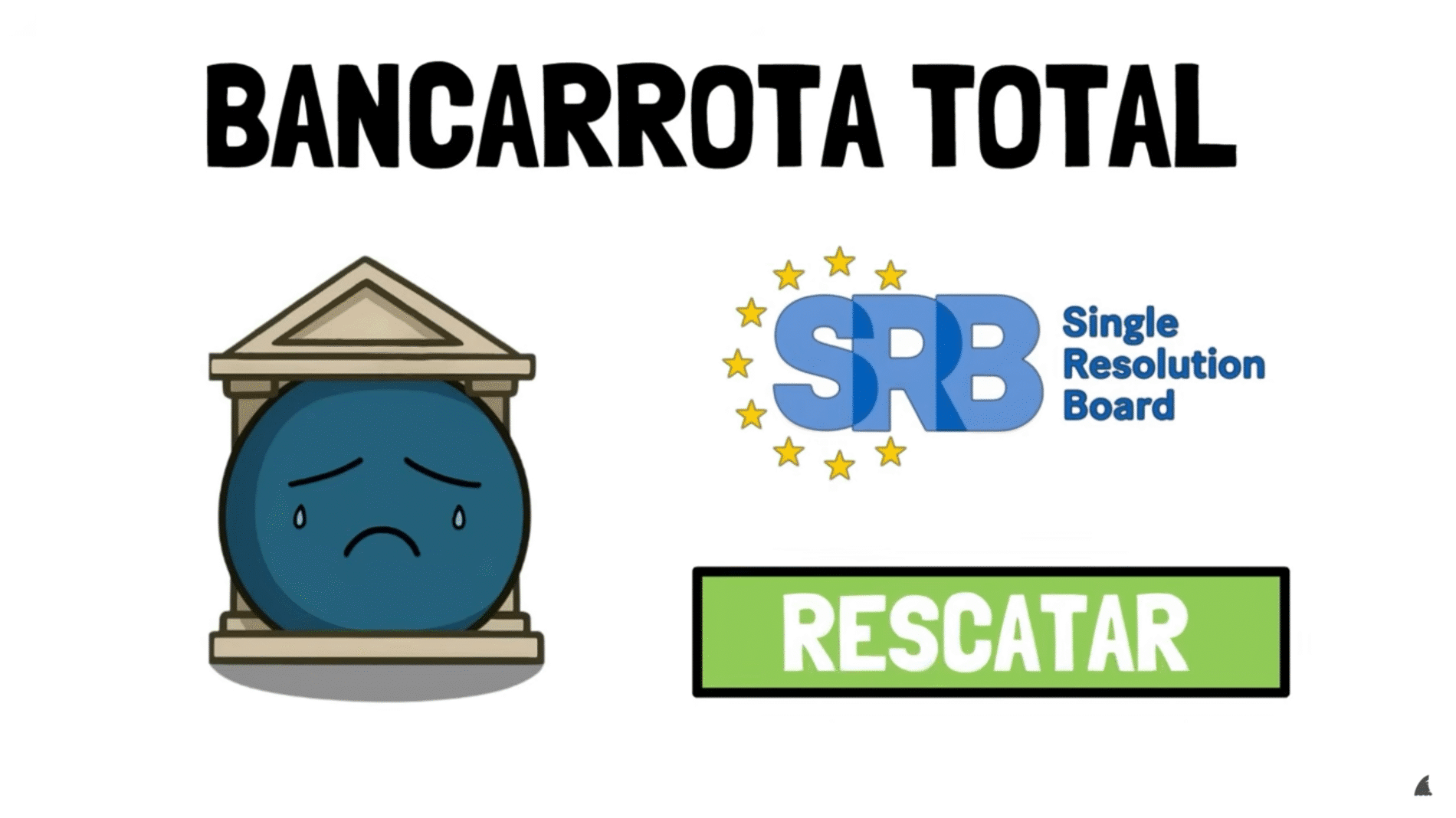

Ahora bien, antes de llegar al punto de “bancarrota total”, hay pasos previos. Cuando un banco empieza a tener problemas graves, entra en acción una institución llamada la Junta Única de Resolución, que actúa a nivel europeo. Su función es intervenir a tiempo y ver si el banco se puede “rescatar” de alguna forma que no implique usar dinero público…o usarlo lo menos posible. Aquí se aplican mecanismos como:

- Reestructurar la entidad, vendiendo partes buenas del banco a otro más fuerte.

- Hacer que los accionistas o bonistas asuman las pérdidas, antes de tocar el dinero de los depositantes.

- O incluso crear un “banco puente”, una especie de banco provisional que se queda con los activos buenos mientras se liquida el resto.

Y si todo eso no es suficiente, entonces sí, se puede optar por liquidarlo. Pero incluso en ese caso, el objetivo siempre es proteger a los depositantes y evitar un efecto dominó en la economía.

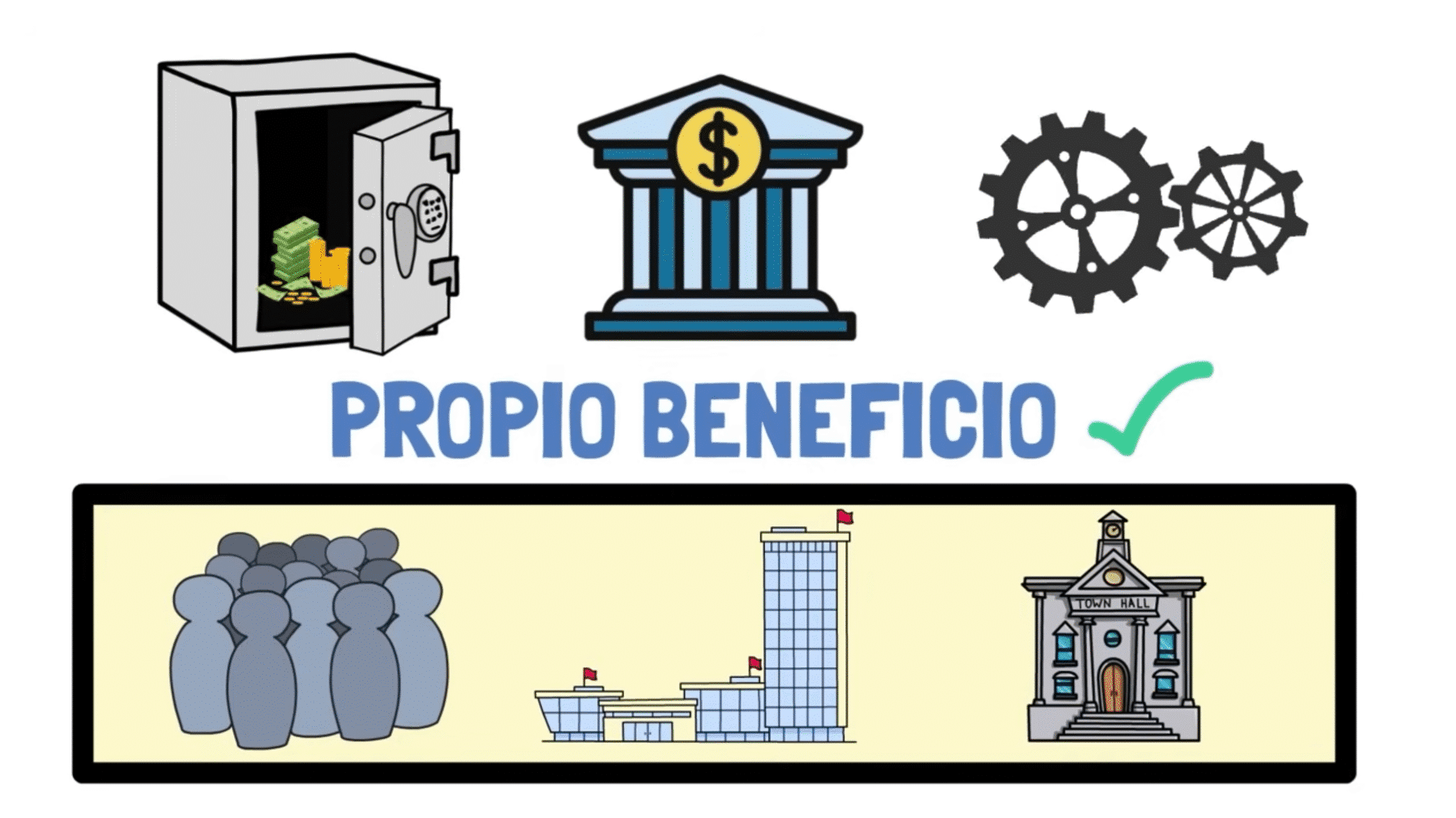

Como ves, los bancos no son solo cajas fuertes con dinero dentro, sino engranajes clave de la economía moderna. Aunque los bancos son negocios que buscan su propio beneficio, su correcto funcionamiento afecta a todos: ciudadanos, empresas y gobiernos.

{kind=link}