Hay una frase que me repiten mucho cuando hablo con alguien de economía y educación financiera: mucha gente opina que la educación financiera debería enseñarse en colegios o institutos. Así que hoy vamos a hacer un ejercicio diferente: me voy a poner en el papel de unos padres que tienen un hijo adolescente al que quieren darle consejos vitales para que tenga buena salud financiera en su vida. Básicamente, quiero compartir los 8 consejos de finanzas personales que me habría encantado escuchar antes de empezar mi vida laboral. Aunque, bueno, nunca es tarde si la dicha es buena, y siempre es buen momento para comenzar a hacer las cosas un poco mejor en lo que respecta a manejar tus finanzas personales.

1. Ahorra siempre una parte de lo que ganas

¡Ahorra, ahorra y ahorra! Lo sé, es muy típico, pero es crucial, especialmente en las etapas iniciales de tu vida. Cada vez que tengas un ingreso, separa una parte para ahorrar. No ahorres solo lo que te sobra: aparta el ahorro de antemano. Considéralo dinero intocable salvo en casos de fuerza mayor. Es un regalo que te haces a ti mismo en el futuro.

Hoy existen un montón de aplicaciones que te facilitan esta tarea. Puedes automatizar transferencias cada mes o usar apps que redondean tus gastos con tarjeta y apartan la diferencia en una cuenta de ahorro. La tecnología aquí es tu gran aliada.

Además, es muy importante que el lugar donde ahorres (cuenta de inversión, fondo o lo que sea) esté separado de la cuenta donde tienes tu operativa diaria. Para mejorar tu capacidad de ahorro puedes recurrir a trucos psicológicos, como preguntarte antes de comprar algo: ¿cuántas horas de trabajo me cuesta esto?

Otro truco útil es hacer un “mes de gasto básico”: un mes en el que minimices al máximo tus gastos. Así podrás ver qué cosas realmente necesitas y detectar gastos tontos que sin darte cuenta te ahogan. Y tranquilo: no se trata de vivir como un monje. Simplemente, antes de darte un capricho, cúmplele a tu yo del futuro ahorrando un poco. Un hábito así de simple, con el tiempo, puede hacerte rico.

Recuerda: no es más rico quien más gana, sino quien mejor guarda. Da igual que cobres poco o que aún no trabajes: lo importante es hacer el hábito, aunque sea con una cantidad pequeña. Sigue la regla del 70: destina un 70 % de tu dinero a vivir, un 20 % a ahorrar e invertir, y un 10 % a caprichos o gustos sin ninguna culpa (como esa suscripción rara a una revista sobre submarinos soviéticos… ¡yo qué sé!).

2. Gasta con cabeza: lleva un presupuesto

Hacer un presupuesto suena poco sexy, lo sé, pero llevar un control de tus gastos marca un antes y un después. Anota todo lo que gastes, aunque sea solo un mes: cafés, gimnasio, gin tonics… ¡todo! Seguro que encuentras algo que te sorprende.

No está mal darte gustos o caprichos, para eso está el dinero, pero si sabes adónde se va cada euro, podrás ajustar y evitar derrochar en cosas que en realidad no te aportan mucho.

Un presupuesto es simplemente un plan: tanto para salir con amigos, tanto para ahorros, tanto para regalos… Te ayuda a decirle a tu dinero adónde ir, en lugar de preguntarte adónde se fue. Piensa en el presupuesto como un GPS para tu dinero: tú lo diriges y no se pierde por el camino.

Un truco: incluye un apartado de gustos o diversión en tu presupuesto. Así te das tus caprichos sin cargo de conciencia, porque ya estaban planeados. Gastar inteligentemente es disfrutar hoy sin dejar de prever el mañana.

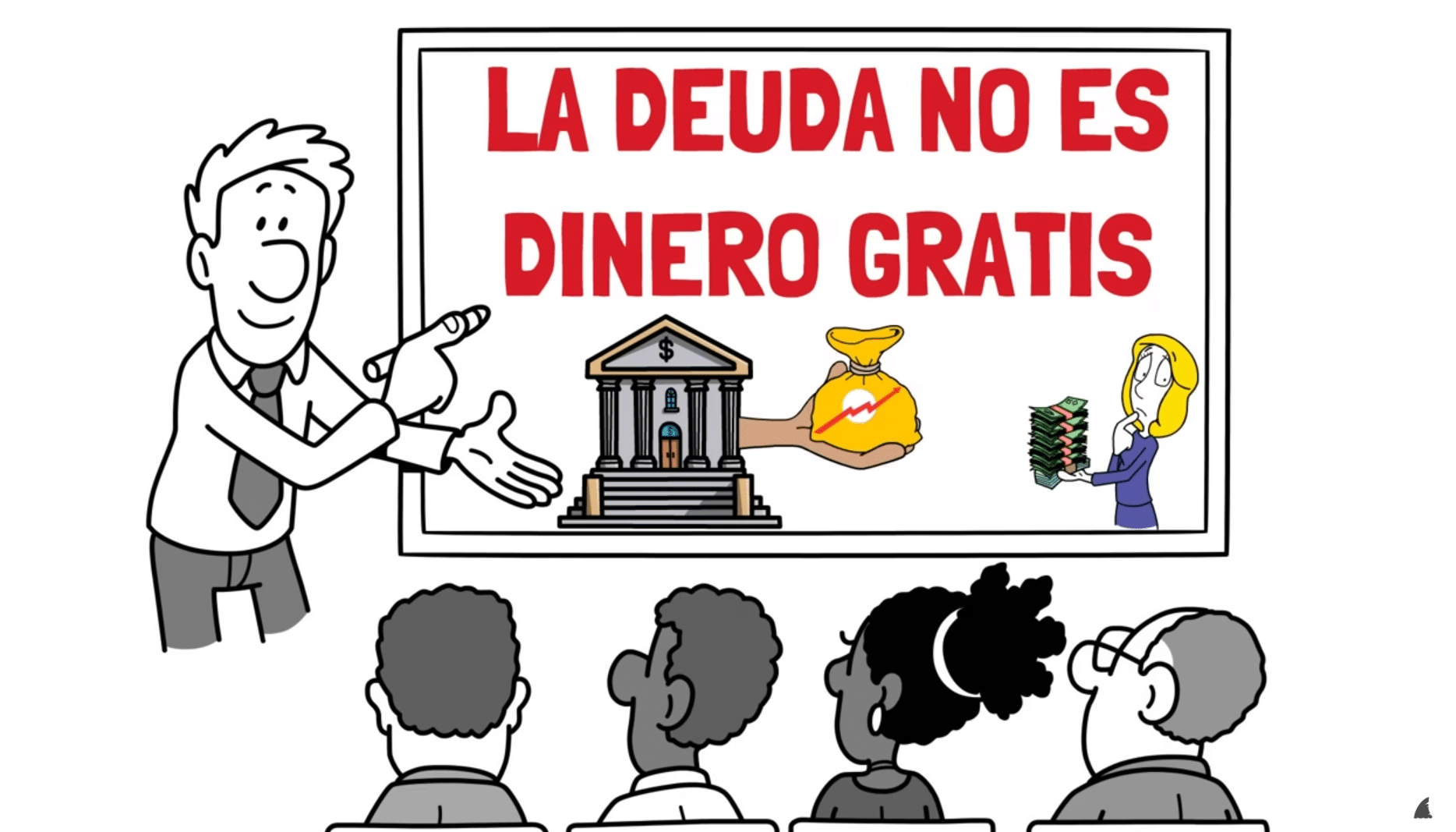

3. Cuidado con las deudas

El crédito hay que usarlo con mucha responsabilidad. La deuda puede ser tu enemiga número uno si no la manejas bien. No es dinero gratis. Si un banco o entidad financiera te presta dinero, tendrás que devolverlo… ¡y con intereses! Los intereses, además, no duermen y la deuda crece si no la frenas.

Evita las deudas malas: esas que solo sirven para consumir, como pedir dinero para ropa o vacaciones. Es el primer paso para acabar en la ruina. Si usas tarjeta de crédito, paga el total a fin de mes. Nada de pagar solo el mínimo, porque acabarás pagando el doble por algo que luego ni recuerdas.

¿Existen deudas buenas? Sí. Una deuda buena podría ser aquella en la que incurres para realizar una inversión: por ejemplo, una hipoteca para comprar una casa, un préstamo para montar un negocio, o un crédito para estudiar algo que mejore tus ingresos. Pero incluso la deuda buena hay que tomarla con mucho cuidado y haciendo números.

Cuando tengas deuda buena, como una hipoteca, y tengas dinero para amortizarla rápido, no te precipites. Antes de tomar decisiones, ten en cuenta dos cosas:

- La inflación. Así como el dinero pierde valor con el tiempo, la deuda también pierde valor por la inflación. Por ejemplo, los 800 € mensuales que alguien paga hoy por su hipoteca valdrán menos dentro de 20 años. Si pagas un interés del 1,5 % anual pero la inflación es del 2 %, en términos reales no te está yendo tan mal.

- El coste de oportunidad. El dinero que usas para devolver antes la hipoteca podrías invertirlo en un activo que te dé más rentabilidad que la que ahorras devolviendo dinero al banco.

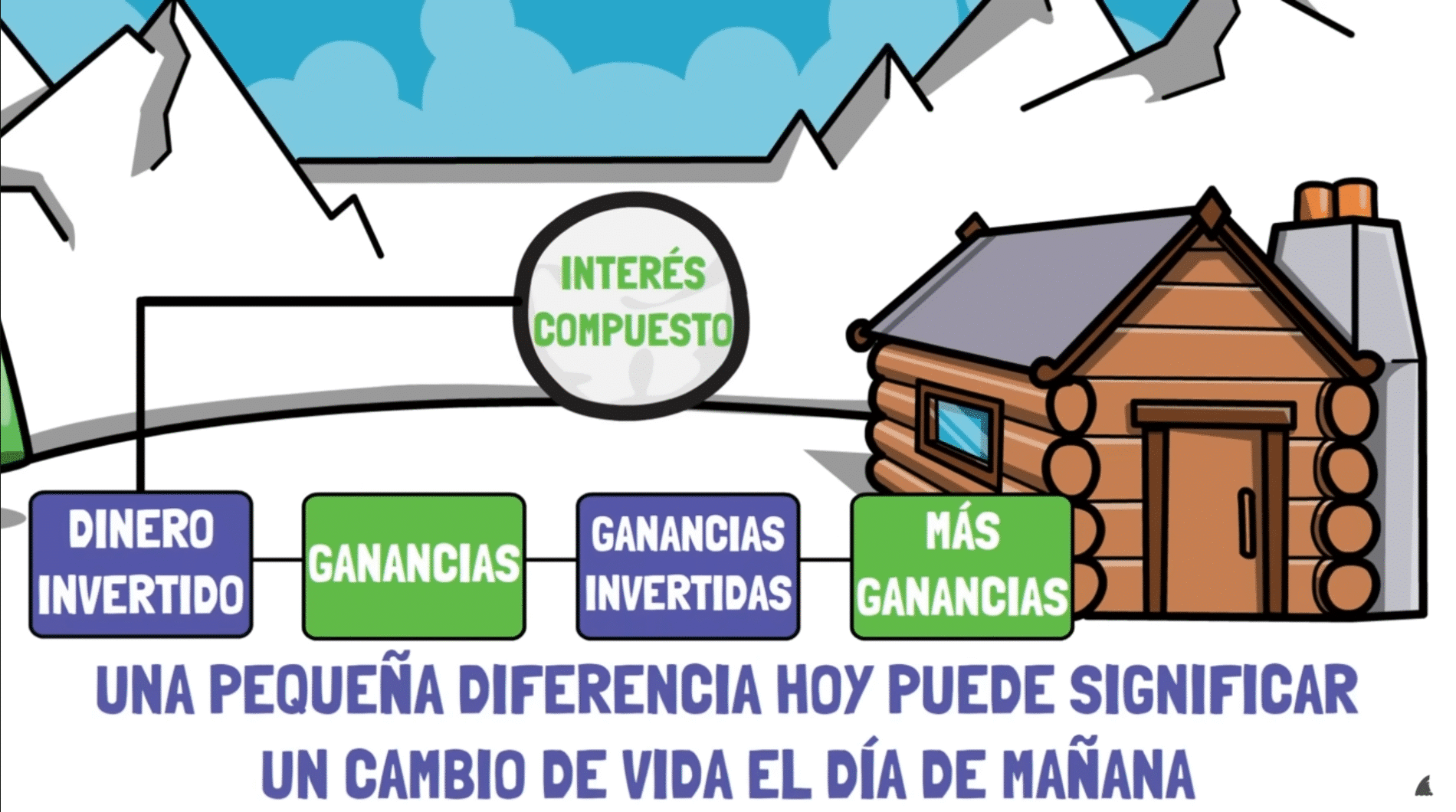

4. Invierte temprano y deja que el interés compuesto haga su magia

Aquí toca pasar de lo defensivo a lo ofensivo. No basta con ahorrar: hay que hacer que tu dinero crezca. No dejes el dinero parado debajo del colchón, porque allí no crece. De hecho, con la inflación, pierde valor. Aquí entra la palabra mágica: invertir.

Invertir es poner tu dinero a trabajar para ti. Y cuanto antes empieces, mejor. Gracias al interés compuesto, las ganancias generan más ganancias y, con el tiempo, una pequeña cantidad puede volverse enorme. Imagina una bola de nieve rodando por una colina: cada vuelta recoge más nieve y se hace más grande. El interés compuesto es igual: el dinero que inviertes genera ganancias, esas ganancias se reinvierten y generan más ganancias… y así sucesivamente.

Pongamos un ejemplo. Si inviertes 100 € al mes en un ETF global como el Vanguard FTSE All-World y mantienes ese hábito durante 20 o 25 años, lo que aportas podría multiplicarse varias veces solo por el efecto del tiempo y la reinversión. No necesitas acertar el momento perfecto del mercado. Lo importante es la constancia. Es como plantar un árbol y regarlo cada mes: no parece gran cosa al principio, pero al cabo de los años, tienes un bosque.

Te cuento un secreto: si divides el número 72 entre la rentabilidad anual que esperas, te da los años que tarda tu dinero en duplicarse. Por ejemplo, si estimas ganar un 8 % anual, divides 72 entre 8 y te sale 9. Es decir, en 9 años duplicarías tu dinero.

Hoy en día existen apps y cuentas simplificadas donde puedes invertir con poco dinero en ETFs o incluso en algunas acciones sueltas. Lo importante es el hábito y el tiempo, más que la cantidad inicial. Cada euro que inviertes ahora valdrá más en el futuro, sin que tú tengas que hacer nada más que dejarlo crecer. Eso sí, infórmate bien: no se trata de tirar el dinero a lo loco. Pero no le tengas miedo a la palabra invertir. No es solo para ricos. De hecho, es como mucha gente llega a ser rica con el tiempo.

En el canal de Memorias de Tiburón tienes muchos vídeos sobre cómo empezar a invertir, e incluso una lista de reproducción específica para ello.

Reducir riesgos, por ejemplo, en vez de meter todo tu dinero ahorrado en las acciones de una sola empresa —pongamos que te da para comprar acciones de la próxima startup de coches voladores— quizás pones una parte en eso, otra parte en un fondo más seguro, otra en bonos, otra incluso en criptomonedas o en inversiones alternativas. Así, si una inversión va mal, las otras te protegen un poco. Un padre moderno como yo le diría a mi hijo: «Las criptomonedas, la bolsa, los negocios online… todo eso suena increíble y está bien que lo consideres, pero cabeza. Por ejemplo, si quieres probar a invertir en Bitcoin, invierte solo una cantidad que estés dispuesto a perder porque también puede estrellarse.» Muchos chavales hoy en día se lanzan a comprar criptos o acciones porque algún amigo o un influencer se los ha recomendado, sin entender bien de qué va la cosa. No sigas al rebaño a ciegas, infórmate tú mismo antes de invertir en algo.

5. Diversificar tus inversiones

Diversificar también implica entender tu tolerancia al riesgo. Si algo te quita el sueño porque invertiste más de la cuenta y estás sufriendo, quizás pusiste demasiados huevos en esa cesta. Eso sí, lo ideal siempre es enfocarse en el largo plazo. Y cuando hablo del largo plazo, hablo de planificar a mínimo 10 años vista, aunque lo ideal es hacerlo a décadas. Suena complejo, pero todo se resume en que no dependas de una sola fuente de crecimiento. Reparte las cartas a tu favor; así ningún error o mala racha te sacará del juego. Esto al final es como comer bien: no quieres un solo tipo de nutriente. Hay que tener un plato variado de inversiones. Con el tiempo irás viendo qué funciona mejor para ti.

Y recuerda: si algo suena demasiado bueno, como una inversión que no va a fallar o ganancias garantizadas del 50% en un mes, desconfía inmediatamente. Probablemente sea una estafa o algo que tenga un riesgo altísimo. Diversificar y ser prudente es ser inteligente. No tengas duda de eso.

6. Cultiva hábitos financieros saludables

Vamos con la mentalidad y los hábitos, que son la base de todo. De nada sirve lo anterior si no creas hábitos constantes. ¿Y de qué hábitos hablamos? Cosas sencillas: revisar tus finanzas regularmente, por ejemplo, mirar tu balance de ahorros cada mes; ser disciplinado para cumplir tu presupuesto y tus ahorros; y también practicar el autocontrol con las compras impulsivas. Sé que suena a rollo de padre, pero al final funciona. Un truco clásico: cuando quieras comprar algo caro por capricho, date unos días de reflexión. Muchas veces, pasado el subidón inicial, te das cuenta de que es algo que igual no necesitabas tanto.

Y hablemos de la mentalidad: ve el dinero como una herramienta, no como un fin en sí mismo. El dinero es como un martillo, sirve para construir cosas —tu bienestar, tus proyectos, tu libertad—. No le tengas miedo ni creas que el dinero es malo, pero tampoco lo idolatres como si solo importara ser millonario. Mantén una relación equilibrada. El dinero te puede dar tranquilidad y opciones, pero también recuerda que las mejores cosas de la vida no son precisamente cosas. Un hábito sano es informarte antes de tomar decisiones financieras importantes, en lugar de actuar por emociones. Y si cometes un error —que pasará, ya que todos la cagamos en algún momento invirtiendo o gastando de más— no te fustigues. Aprende la lección y sigue adelante. Ah, y rodéate de gente que respete tus decisiones financieras.

Pero ante todo, recuerda: en el mundo de las finanzas, ser constante es quizás el hábito más poderoso, aunque sea poco. Pero mes a mes, si ahorras, inviertes y te mantienes informado, acabarás ganando el juego.

7.Nunca dejes de aprender sobre finanzas

El mundo cambia, surgen nuevos tipos de inversiones, nuevas reglas económicas y tu vida financiera también evolucionará. Te subirán los impuestos, también subirá tu salario, etcétera. Nunca pares de aprender. La educación financiera no termina nunca. Pregúntale a cualquiera que invierte: siempre hay algo nuevo que entender. Lee libros, escucha podcasts o vídeos de finanzas, incluso sigue gente que hable de dinero de forma sensata. Si hoy por hoy conceptos como impuestos, fondos indexados, inflación o criptomonedas te suenan a chino, no pasa nada. Poco a poco ve investigando.

Como te dije al inicio, el sistema educativo tradicional no te va a enseñar casi nada de cómo manejar tu dinero, así que te toca a ti ser proactivo. La buena noticia es que si lo haces estarás por delante del montón. Mientras muchos van a ciegas, tú tendrás claridad. También aprende de la experiencia de otros. Conversa con gente que se maneje bien con su dinero, pregunta, y si tienes la oportunidad toma algún curso básico de economía o finanzas personales, aunque sea online.

Un consejo importante: mantente curioso y escéptico a la vez. Curioso para seguir aprendiendo, pero escéptico para no creer cualquier truco mágico que veas en internet. Contrasta fuentes, duda e investiga. Con el tiempo desarrollarás un olfato para distinguir un buen consejo financiero de uno malo. Y recuerda que tu educación financiera es una inversión que nunca te va a quitar frutos en la vida.

Invierte en ti mismo

Invertir en formación será rentable a largo plazo. ¿Qué significa esto? Bueno, que el dinero que destines a educarte, a aprender cosas nuevas, a mejorar en algo, te va a dar un retorno enorme en el futuro, en forma de mejores trabajos, oportunidades de negocio o simplemente crecimiento personal. Por ejemplo, si te gusta la programación y pagas un curso para aprender a picar código en un lenguaje nuevo, quizá en un par de años puedas ganar dinero haciendo nuevos trabajos.

O si inviertes tiempo en aprender bien inglés, aunque no te paguen por ello ahora mismo, cuando busques trabajo tendrás ventaja y posiblemente un sueldo mayor. Todo eso es retorno de la inversión. Incluso algo como desarrollar la habilidad de hablar en público o aprender sobre marketing o arreglar coches, yo qué sé, lo que sea tu pasión, esas habilidades pueden convertirse en ingresos más adelante. Sé siempre un estudiante.

8. Ten las metas claras y planifica a largo plazo

Un consejo para darle sentido a todo lo anterior es que establezcas metas financieras y que pienses mucho, mucho, mucho en el largo plazo. Ya te dije que lo mejor es pensar y planificar a décadas vista. Si no sabes a dónde quieres llegar, cualquier camino sirve, pero también puedes acabar perdido. Ponte objetivos, tanto metas grandes como pequeñas a corto plazo. Estas metas serán tu norte. Escríbelas si hace falta, haz un plan. Obviamente las circunstancias cambian y las metas pueden ajustarse, pero tenerlas te da una dirección. Además, pensar a largo plazo te hace tomar mejores decisiones en el presente.

Si tienes la mira en, digamos, comprar una casa a los 30, tal vez decidas no comprarte un coche a los 25 financiado, porque tu meta mayor es la casa. O si planeas jubilarte joven, entonces desde tus 20 o tus 30 invertirás más agresivamente en vez de gastarte la pasta en vacaciones parabólicas. La juventud tiene una ventaja: el lujo del tiempo. Puedes planear con décadas por delante y luego conectar tus planes con acciones financieras concretas: ahorrar, invertir, aprender todo lo que hemos hablado. Tener metas claras también te permite medir el progreso. Es muy motivador ir viendo cómo ya puedes llevar un porcentaje de lo necesario para llegar a tu meta y celebrar tus logros intermedios.

Recuerda: un objetivo sin un plan es solo un deseo.

{kind=link}