Invertir en acciones de empresas nunca es una inversión segura. Variables como los vaivenes del mercado, las expectativas macroeconómicas o la buena o mala marcha de los negocios pueden hacer que el precio de una acción suba o baje. Sin embargo, nosotros como inversores debemos estudiar los negocios en los que invertimos para reducir, a golpe de conocimiento, los riesgos de nuestra inversión. A la hora de invertir a largo plazo, elegir buenos negocios, solventes, con poca deuda y con importantes ventajas competitivas es la clave para obtener buenas rentabilidades a lo largo del tiempo.

Sin embargo, invertir en buenos negocios no basta para tener buenas rentabilidades, ya que de nada sirve que compremos acciones de muy buenos negocios si las adquirimos a un precio desorbitadamente alto.Un ejemplo clásico es el de Microsoft. Microsoft siempre ha sido una gran empresa que a finales de los 90 tenía prácticamente el monopolio de los sistemas operativos con su inquebrantable Windows a la cabeza. Nadie dudaba de que Microsoft era una empresa excepcional, con grandes productos y ventajas competitivas tremendas.

El problema es que durante la burbuja de las punto com, las acciones de Microsoft alcanzaron valoraciones muy altas junto con muchas otras empresas tecnológicas. El entusiasmo por el potencial de crecimiento de la industria de la tecnología llevó a muchos inversores a pagar precios exorbitantes por las acciones, lo que infló las valoraciones de mercado de estas compañías, incluyendo la de Microsoft. El resultado fue que, a pesar de ser un gran negocio, la acción de Microsoft tardó más de 16 años en recuperar los precios que tenía en la burbuja de las punto com. Dicho de otra manera, si hubieses invertido en Microsoft el 1 de enero del año 2000, habrías estado perdiendo dinero durante más de 16 años.

Otro ejemplo clásico es el de Cisco Systems. Cisco es una compañía líder en el sector de equipos de red y telecomunicaciones. Durante la burbuja de las punto com, la empresa fue muy favorecida por los inversores debido a su posición dominante en un sector en rápido crecimiento. La revolución de internet estaba en pleno apogeo y Cisco estaba en el centro de esta transformación, proporcionando el hardware necesario para construir la infraestructura de la red global. A medida que las acciones de las empresas tecnológicas subían de manera vertiginosa, la valoración de Cisco también se disparó.

En marzo del año 2000, la capitalización de mercado de Cisco alcanzó un récord de más de 500,000 millones de dólares, lo que la convirtió en la empresa más valiosa del mundo. Pero lo que realmente estaba pasando es que los inversores estaban pagando un precio mucho mayor al valor real de la empresa, impulsados por el entusiasmo en torno a la revolución de internet y por unas expectativas futuras extremadamente optimistas. Sin embargo, estas altas expectativas no se materializaron. Cuando estalló la burbuja de las punto com, las acciones de Cisco se desplomaron.

A pesar de que Cisco era una empresa sólida con un negocio real y rentable, el precio que los inversores habían pagado por sus acciones era demasiado alto en relación con sus ganancias y perspectivas reales. Muchos inversores sufrieron grandes pérdidas y, a día de hoy, las acciones de Cisco nunca han vuelto a alcanzar los niveles que llegaron a tener durante la burbuja de las punto com en el año 2000. Estos son solo dos ejemplos, pero la historia está plagada de ellos. Y ahora es muy posible que te estés preguntando: “¿Cómo sé si el precio de una acción es caro o barato? ¿Cómo sé si una empresa está sobrevalorada o si estoy pagando un buen precio por ella?”.

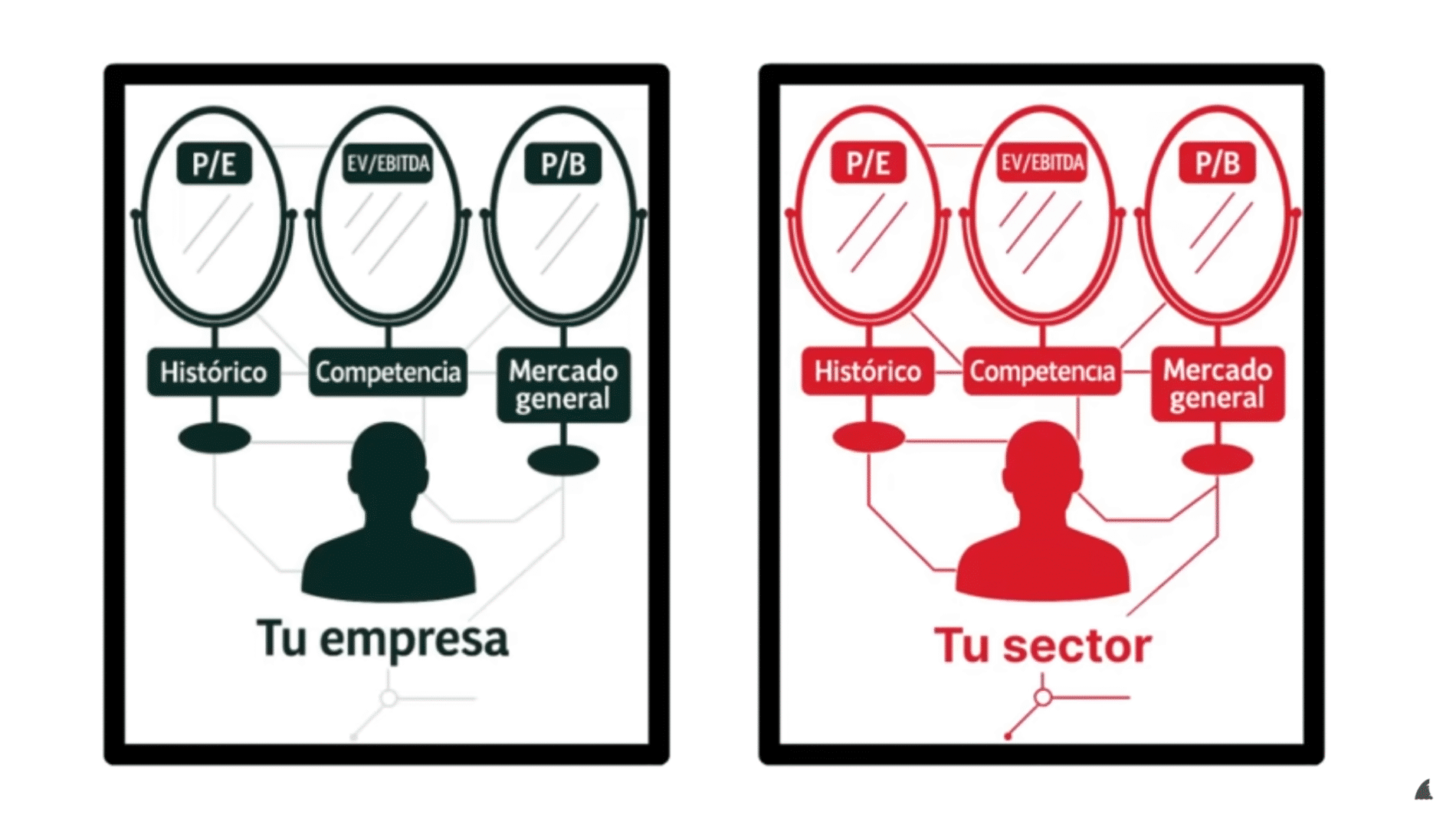

En el mundo de la inversión en acciones se utilizan lo que llamamos ratios de valoración. Los ratios de valoración no son más que fórmulas matemáticas que nos permiten comparar el precio de la acción de la empresa con otras variables como sus ingresos o sus beneficios. Por ello, vamos a ver cuáles son los principales ratios de valoración, para qué sirve cada uno y todo lo que tienes que tener en cuenta para utilizarlos correctamente.

Pero antes de empezar con ello, tienes que saber un pequeño detalle: algo común a todos los ratios de valoración es que cuanto menor sea el número resultante, mejor. Es decir, vamos a intentar en todo momento comprar acciones cuyos ratios sean lo más bajos posibles, bien respecto al histórico de la propia compañía, bien respecto al mercado en general o incluso respecto a sus competidores. No te preocupes si ahora mismo lo ves un poco lioso, porque enseguida lo vas a entender todo perfectamente.

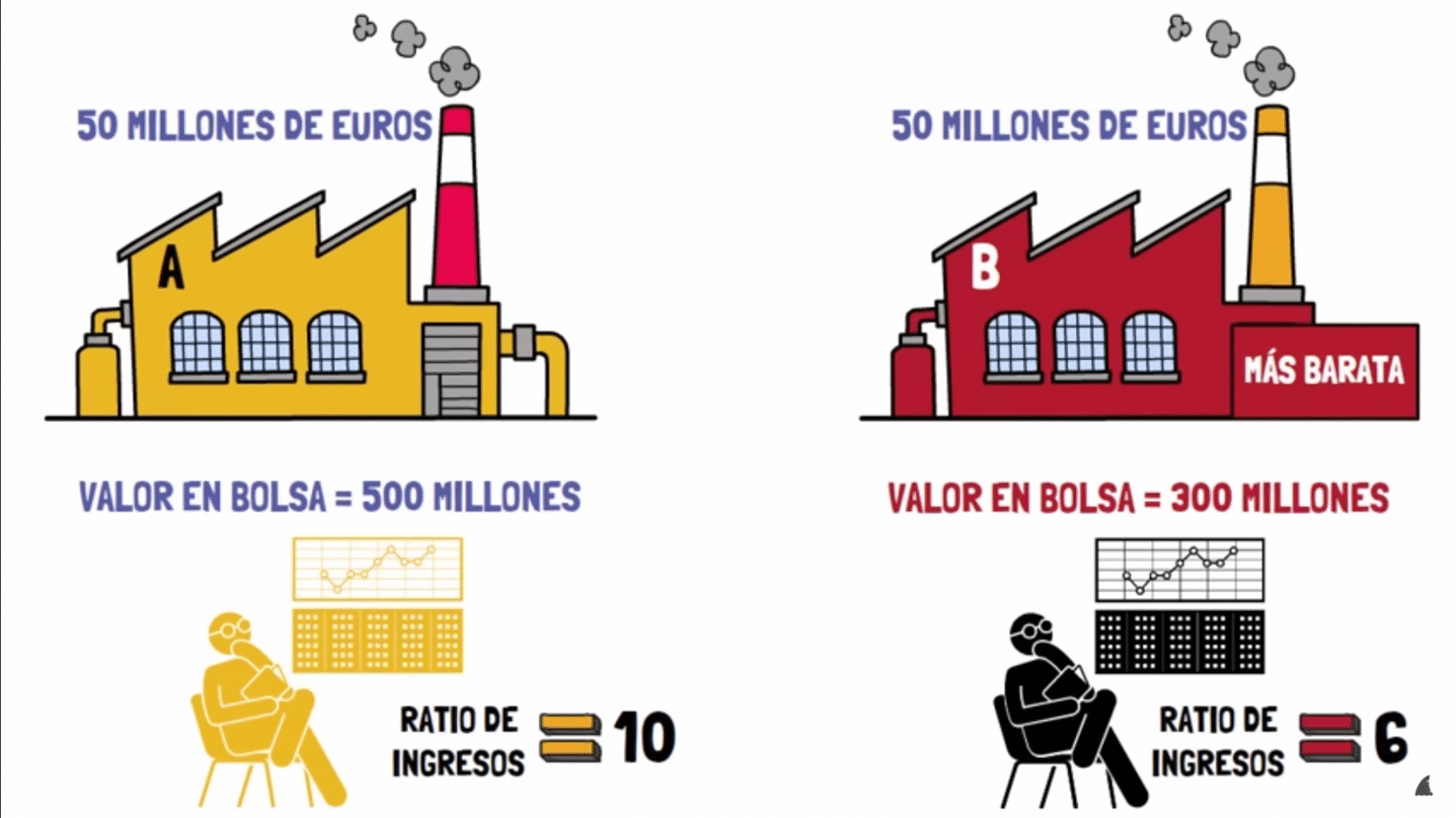

Empecemos con el primer ratio de valoración que vamos a ver hoy, el ratio ingresos partido de ventas. Como su propio nombre indica, este es el número resultante de dividir la capitalización de la empresa en cuestión entre sus ingresos. Ejemplo: imagina dos empresas, la A y la B, que son iguales, que facturan 50 millones de euros cada una. Sin embargo, la empresa A capitaliza, es decir, vale en bolsa 500.000.000, mientras que la otra vale en bolsa 300. Pues bien, aplicando esta fórmula, la empresa A tendría un ratio de ingresos-ventas de 10, mientras que la empresa B lo tendría de 6.

Conclusión: la empresa B está más barata que la empresa A, por lo que a primera vista parece más interesante invertir en la empresa B. A pesar de lo que pueda parecer, esta métrica no es muy útil, ya que tiene en cuenta los ingresos de la empresa, pero no sus beneficios. Es decir, de poco nos sirve valorar una empresa en función de sus ingresos si no tenemos en cuenta sus gastos. Esta métrica solo es útil para valorar un tipo de acciones: las de empresas que no tienen beneficios, especialmente cuando estamos interesados en comprar empresas con un alto crecimiento que sacrifican sus beneficios por crecer más rápido.

No obstante, es importante que sepas que invertir en empresas de alto crecimiento que no tienen beneficios y que por tanto dan pérdidas es mucho más arriesgado que invertir en empresas con beneficios reales. Bien, sigamos con otro ratio de valoración. En este caso vamos a ver el EV/EBITDA. Bien, aquí ya es donde empiezan las explicaciones un pelín más complejas, así que atentos. El ratio EV/EBITDA se conforma del EV, que es el enterprise value o valor empresarial en español, y el EBITDA, que es el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones.

El EV o enterprise value es la capitalización de la empresa más la deuda que tiene, menos la caja disponible. El EBITDA, por su parte, es una métrica que podemos encontrar en la cuenta de pérdidas y ganancias de las empresas y que sale de restar los gastos operativos a los ingresos operativos. Como hemos visto, este ratio de valoración sí que tiene en cuenta gran parte de los costes de las empresas, pero la métrica no es perfecta por varias razones. En primer lugar, no tiene en cuenta partidas de gasto como la depreciación y la amortización, los intereses cobrados y pagados o los impuestos.

Además, el problema de utilizar el EV/EBITDA es que el EBITDA es una métrica que no está regulada, es decir, es una métrica non-GAAP a la que cada empresa le aplica sus propias variaciones. Esto es un problema porque muchas compañías maquillan su EBITDA para engañar a los inversores. No obstante, la métrica es útil para comparar a dos empresas que operan en el mismo sector, aunque estas sean de distintos países.

El siguiente ratio que vamos a ver es el EV/EBIT. La forma de calcularlo es muy sencilla: primero sacamos el enterprise value como hemos visto con el EV/EBITDA y esta vez ponemos en el denominador el EBIT, que lo podemos encontrar en cualquier cuenta de pérdidas y ganancias. Este ratio es algo mejor que el EV/EBITDA, ya que tiene en cuenta la depreciación y la amortización de los activos de la empresa y, sobre todo, porque el EBIT sí que es una métrica GAAP, es decir, una métrica que todas las empresas están obligadas a reportar de la misma manera, sin trucos.

Poco a poco nos vamos acercando al final. Ahora vamos con la métrica más famosa de todas, el PER, que son las siglas de Price to Earnings Ratio. El PER es una fórmula bastante sencilla que se calcula dividiendo el precio actual de la acción de una empresa entre el beneficio neto por acción. El resultado de esta división nos dice cuántos años de beneficios vamos a necesitar para recuperar nuestra inversión si los resultados se mantienen constantes a los niveles actuales.

Lo bueno del PER es que no solo tiene en cuenta todos los gastos que tiene la empresa, incluidos los impuestos, sino que además también cambia en función de si la empresa emite nuevas acciones. El problema que tiene el PER es que no tiene en cuenta la deuda de la empresa. Y ya solo nos queda un ratio más, el que posiblemente sea el mejor para valorar compañías, aunque es un poco más difícil de calcular que el PER y por ello es mucho menos conocido: el EV/Free Cash Flow.

El EV/Free Cash Flow es el resultado de dividir el enterprise value entre el flujo de caja libre de la compañía, que podemos obtener del informe de flujos de caja que todas las empresas están obligadas a presentar. Y ahora te preguntarás: ¿por qué es mejor el EV/Free Cash Flow que el PER para valorar una empresa o compararlas entre sí? Pues bien, para empezar, el EV/Free Cash Flow tiene en cuenta la deuda de la empresa, mientras que el PER no.

Pero además, el EV/Free Cash Flow incluye todos los gastos y las inversiones necesarias para mantener la empresa funcionando, lo cual es crucial para entender la verdadera rentabilidad del negocio. Bien, ahora que ya conoces los principales ratios de valoración, es hora de fijarse en los múltiplos de estos. Los múltiplos no son más que el resultado que obtienes al calcular los ratios que acabamos de ver. Como dije al principio, los ratios los tenemos que comparar con el histórico de la compañía, con sus competidores y con el mercado en general.

Cada empresa y cada sector tiene sus propios múltiplos de referencia. En el caso de las empresas, entran en juego muchos factores. Ya sabéis que el mercado es, por definición, ineficiente, pero generalmente se premia con un mayor múltiplo a los negocios de mayor calidad que tienen sus cuentas saneadas y capacidad para seguir creciendo. En el caso de los sectores, se suele premiar con múltiplos más altos a las empresas de sectores más lucrativos, con altos márgenes y cuyo mercado está en crecimiento.

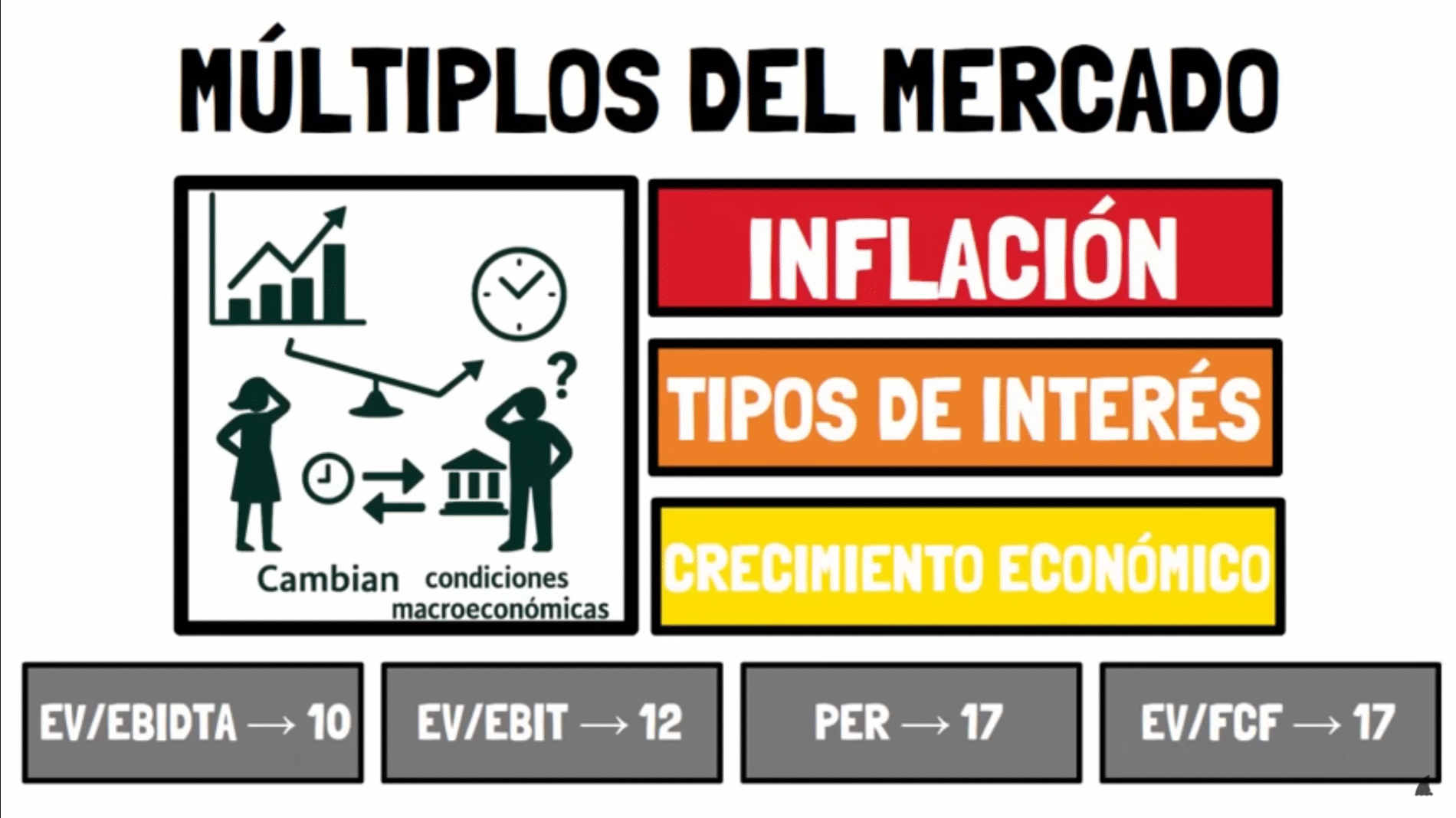

Los múltiplos del mercado, en cambio, varían con el tiempo en función de las condiciones macroeconómicas. Los múltiplos medios del mercado son muy sensibles a la inflación, los tipos de interés o el crecimiento económico. Pero para que tengáis una referencia, os doy la media de cada uno: en el caso del EV/EBITDA, la media es de 10 veces; en el caso del EV/EBIT, 12; en el caso del PER, 17; y en el caso del EV/Free Cash Flow, 17 también.

No obstante, cuando invertimos a largo plazo, no solo es importante calcular los múltiplos actuales, sino también los futuros. Y para ello tendrás que estimar el EBITDA, el EBIT, el beneficio neto o el flujo de caja libre de cada compañía. Haciendo este ejercicio podrás construir un modelo que estime los múltiplos futuros de la empresa a 1, 3 o 5 años. De hecho, si quieres ser más preciso, puedes construir un escenario base, otro conservador y otro optimista.

Y ahora que sabes todo esto, ¿te ves preparado para llevar a cabo tus primeros análisis de compañías?

{kind=link}