El sistema de Pensiones Español

Señoras y señores, tenemos un elefante en la habitación. A estas alturas, ya casi todo el mundo sabe que el mayor problema de las economías desarrolladas es el envejecimiento de la población.

A medida que más y más gente se jubila, las arcas de los Estados tienen que hacer frente a un mayor pago de pensiones. Además, el progresivo envejecimiento de la población también provoca que el Estado tenga que destinar una mayor cantidad de recursos a sanidad y dependencia, sin contar la baja natalidad.

Por ello, hoy vamos a prepararnos, aunque lo veamos lejos, para uno de los momentos más importantes de tu vida: tu jubilación. Vamos a explicar cómo funciona el sistema de pensiones público y privado. Veremos qué está haciendo el Gobierno y cómo tiene pensado enfrentarse a la situación, y daremos algunas soluciones que se podrían aplicar para hacer que este gran problema no lo sea tanto, como pueden ser las mutualidades de previsión social, por ejemplo.

Cuando hablamos de prepararte para la jubilación, tenemos que tener en cuenta tres pilares fundamentales que protegerán nuestras finanzas cuando llegue la hora de retirarnos.

El primer pilar es la protección pública, encarnada en la Seguridad Social. El segundo pilar son los sistemas de pensiones privados promovidos por las empresas para sus empleados. Y el tercer pilar es la previsión individual, es decir, aquellas previsiones que contratamos por iniciativa propia.

1. La protección pública – Seguridad Social

Comencemos por el primer pilar, con un poco de historia. En el siglo XIX, los Estados modernos se estaban asentando y, para ello, la figura del Estado tenía que ser una figura fuerte, capaz de garantizar el bienestar económico y social de sus ciudadanos. Para ello, los Estados más desarrollados comenzaron a implementar un concepto que entonces era muy rompedor: el Estado del Bienestar.

El Estado del Bienestar no eran más que políticas gubernamentales para corregir desigualdades y mejorar la calidad de vida de la población. Entre todas estas políticas que conformaban el Estado del Bienestar se encuentran los sistemas de pensiones, los cuales están diseñados para garantizar la protección de los ciudadanos ante problemas inesperados, como enfermedades, desempleo o accidentes, y ante situaciones vitales como la jubilación.

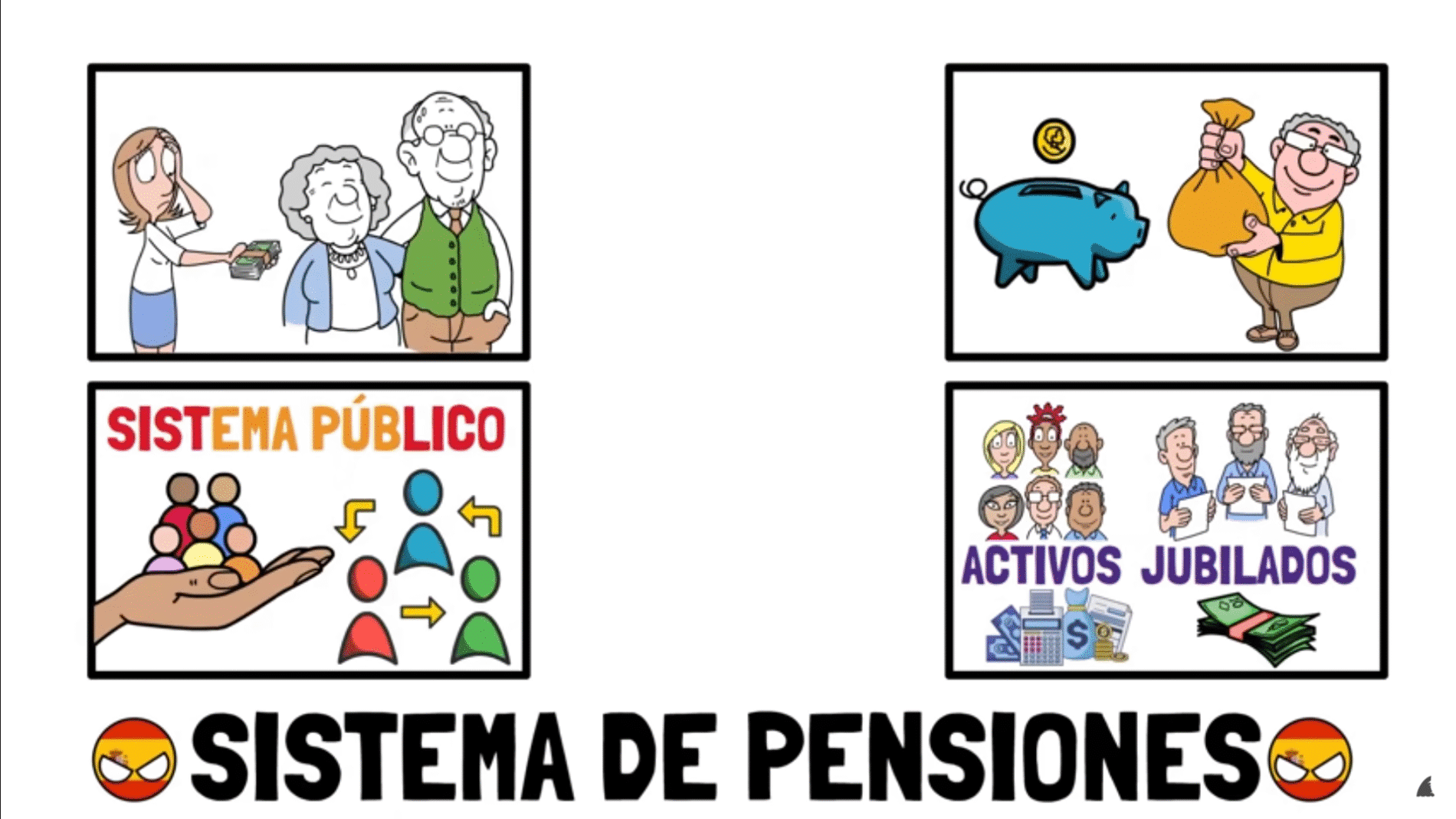

En España, el sistema de pensiones está compuesto por un sistema público gestionado por la Seguridad Social y se basa en un modelo de reparto colectivo, donde las cotizaciones de los trabajadores en activo financian las pensiones de los jubilados actuales. Vamos, que lo que tú cotizas no se te guarda en una hucha y se te queda al final de tu vida laboral, sino que ese dinero se usa para pagar las pensiones de aquellos que actualmente están jubilados. En España, este sistema está gestionado principalmente por el Instituto Nacional de la Seguridad Social, el INSS. Este se encarga de las pensiones contributivas. También está el Instituto de Mayores y Servicios Sociales, el IMSERSO, que gestiona las pensiones no contributivas.

¿Y qué es esto de pensiones contributivas y no contributivas? Fácil. Las pensiones contributivas son aquellas a las que se accede después de haber realizado aportaciones a la Seguridad Social durante un periodo mínimo de tiempo. De hecho, para acceder al 100% sobre la base reguladora, es necesario haber cotizado, como mínimo, 35 años. Estas pensiones están directamente relacionadas con las cotizaciones que los trabajadores han realizado a lo largo de su vida laboral. Cuanto más cotices, más pensión te toca, hasta cierto límite, claro.

Las pensiones no contributivas, por otro lado, están destinadas a personas que no han podido cotizar lo suficiente a la Seguridad Social para acceder a una pensión contributiva, o que directamente nunca han cotizado, como es el caso de muchas mujeres que se dedicaron a ser amas de casa o de trabajadores que han trabajado en negro durante muchos años. Estas pensiones son financiadas por el Estado a través de los impuestos y están diseñadas para proporcionar un ingreso básico a aquellos ciudadanos que se encuentran en una situación de vulnerabilidad.

Bueno, sigamos. Para acceder a una pensión contributiva, los trabajadores deben haber cotizado un mínimo de 15 años, con al menos 2 años dentro de los 15 años anteriores a la jubilación. La edad de jubilación en España está aumentando gradualmente y se sitúa en 66 años en 2024, aunque es posible jubilarse antes con penalizaciones o después con incentivos. Eso sí, si tienes menos de 50 años, ya te digo que es muy probable que, cuando tú te jubiles, la edad de jubilación sea mayor.

¿Y cuánto vas a cobrar de pensión si te jubilas? Bueno, como hemos dicho, la cuantía de la pensión se calcula en función de las bases de cotización de los últimos años trabajados y del número, obviamente, de años cotizados. Un rollo, pero quédate con que, hasta un límite, cuanto más cotices, más vas a cobrar. El Gobierno actualiza las pensiones al menos al ritmo de la inflación, porque en España así lo marca la ley.

Vale, una cosa importante: las mutualidades profesionales también podrían encuadrarse aquí, ya que son una alternativa a la Seguridad Social. Pero bueno, esto os lo cuento luego.

2. Sistemas de pensiones privados

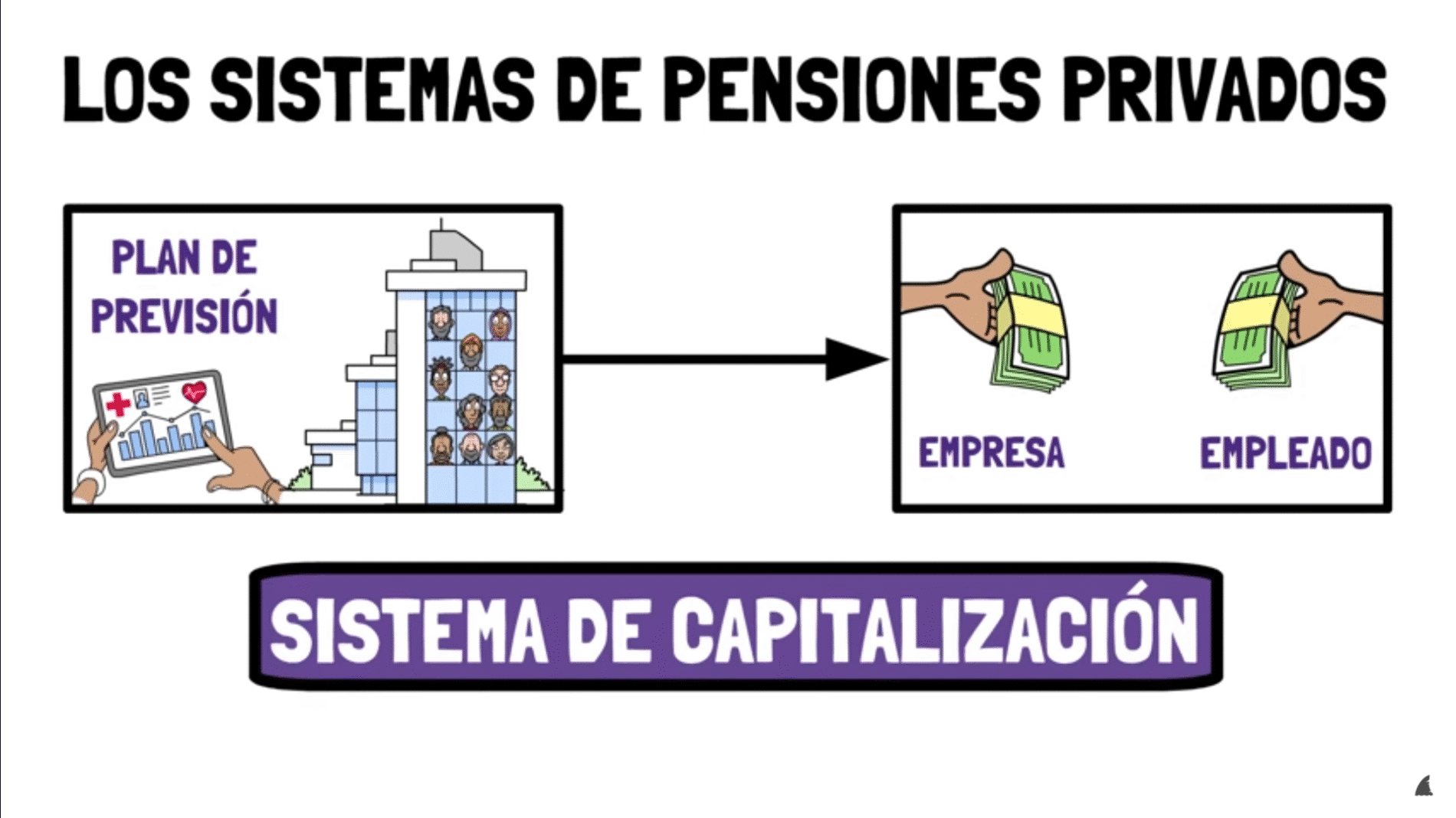

Por un lado, tenemos el segundo pilar, compuesto por los planes de previsión que las empresas hacen para sus empleados. Estos planes consisten en aportaciones que bien pueden ser abonadas íntegramente por las empresas o pueden estar formadas también por aportaciones de los empleados.

Este pilar, a diferencia del primero, que utiliza un sistema de reparto, se basa en un sistema de capitalización. En este sistema, cada trabajador cotiza por su propia cuenta, haciendo aportaciones que se acumulan con el tiempo. Estas contribuciones se invierten y capitalizan, y las prestaciones futuras dependerán tanto del monto total de las aportaciones como del rendimiento financiero de estas inversiones.

3. Previsión individual

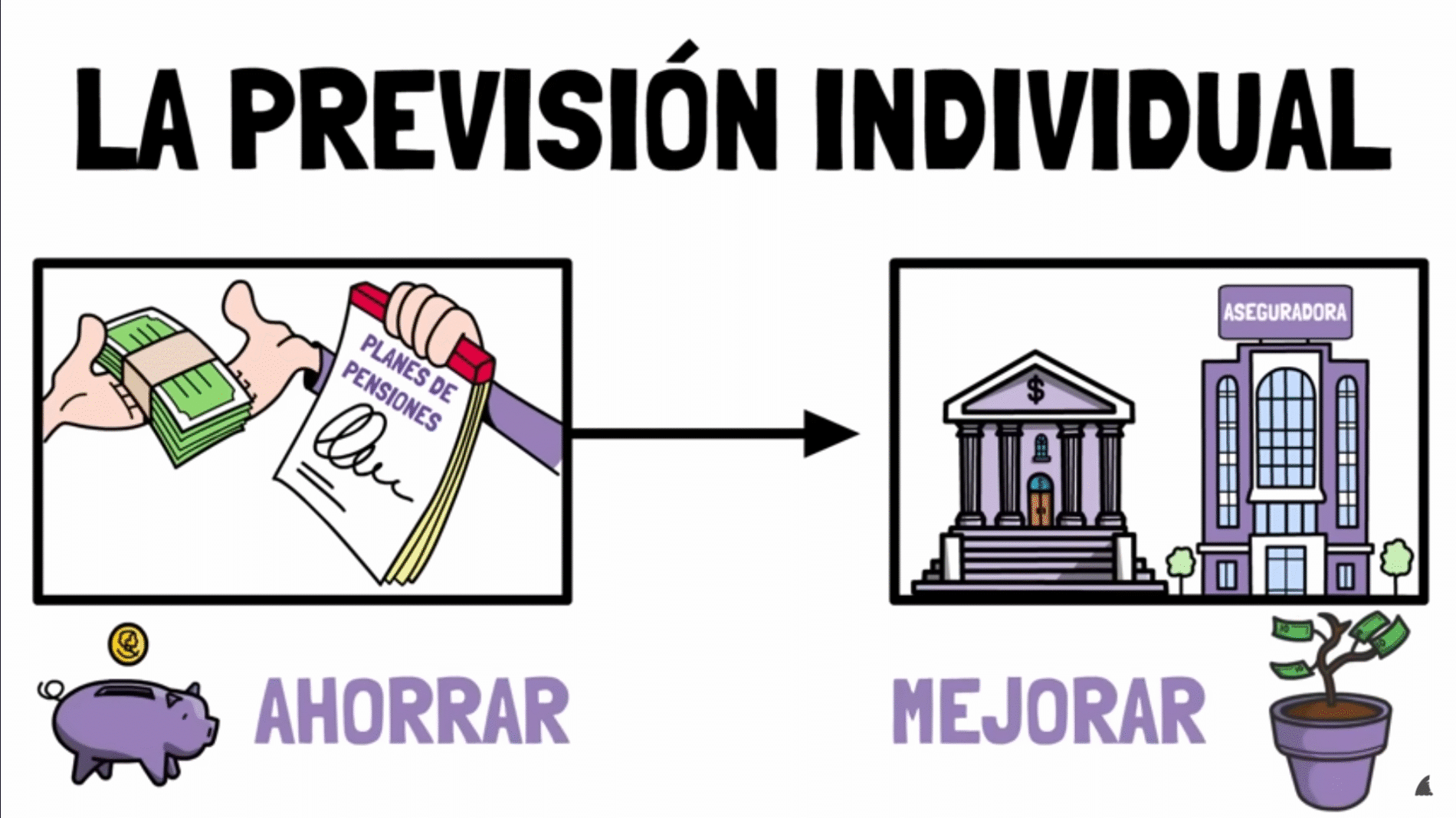

Y, por último, tenemos que ir al tercer pilar, que son las previsiones individuales que cada persona contrata por iniciativa propia, como planes de pensiones u otros productos de ahorro o inversión gestionados por entidades financieras como bancos, mutualidades o aseguradoras. Estos productos permiten a los individuos ahorrar de manera voluntaria para mejorar sus ingresos durante la jubilación.

Los planes de pensiones funcionan mediante aportaciones periódicas o puntuales, que se invierten en diferentes activos financieros y su resultado dependerá de lo bien o mal que haya invertido el gestor del plan de pensiones en el que hayas puesto tu dinero. Vamos, que, al igual que en los planes de previsión de las empresas para sus empleados, estos también funcionan bajo un sistema de capitalización.

Las aportaciones a planes de pensiones tienen beneficios fiscales, ya que pueden deducirse de la base imponible del IRPF, reduciendo la carga fiscal durante los años de aportación. Existen diferentes tipos de planes de pensiones, como los planes individuales promovidos por entidades financieras y contratados de manera individual, o los planes asociados promovidos por asociaciones o colegios profesionales.

Los planes privados son súper importantes a la hora de complementar el tema de las pensiones, y me explico: se pueden bajar las pensiones, retrasar la edad de jubilación, tratar de fomentar la natalidad, apostar por la productividad y un largo etcétera. Pero la mayor parte de estas medidas o son muy a largo plazo o el coste de las soluciones recae de lleno en los propios trabajadores y pensionistas.

Por ello, a día de hoy, la herramienta más práctica para mejorar la jubilación de los trabajadores es complementar las pensiones públicas con los planes privados, creando un sistema mixto.

Mutualidades

Es cierto que hay entidades financieras y aseguradoras que ofrecen estos planes privados, pero en mi opinión hay una opción mucho mejor. Hablo de las mutualidades de previsión social, más conocidas simplemente como mutualidades o mutuas en España.

Pero ¿qué es esto de las mutualidades? Bien, trataré de explicarlo de la forma más sencilla posible. Imagina un grupo de personas que tienen algo en común, como su trabajo o el lugar donde viven. Ahora imagina que estas personas deciden unirse para ayudarse mutuamente en caso de que ocurra algo inesperado, como una enfermedad o un accidente, o incluso para hacer frente a la jubilación.

Pues bien, esa unión es lo que se llama una mutualidad. Para poder hacerla, cada uno de los miembros de la mutua tiene que aportar una cantidad de dinero de manera regular a un fondo común, que es gestionado por la propia mutualidad. No obstante, las mutuas tienen varias características que las hacen únicas. Por un lado, no tienen ánimo de lucro, es decir, no buscan generar ganancias para repartir entre accionistas. Todo el dinero que recaudan se destina a mejorar los servicios para los miembros.

Además, estas funcionan bajo el principio de capitalización individual. Cada miembro tiene en la mutualidad una cuenta personal donde se acumulan sus aportaciones a lo largo del tiempo. Como es lógico, los fondos acumulados en estas cuentas pertenecen a cada miembro de forma individual y se invierten, por ejemplo, en bonos, acciones o incluso inmuebles, para generar rendimientos. Por ello, la cantidad acumulada cuando se necesite el dinero dependerá de las aportaciones de cada miembro y los rendimientos obtenidos. De esta forma, los miembros tienen más control y transparencia sobre sus aportaciones y los rendimientos generados a lo largo del tiempo. Además, tienen un alto grado de autogestión. O dicho de otra manera, sus miembros tienen un papel activo en la gestión de la mutualidad. A menudo, las decisiones importantes se toman en asambleas donde los socios pueden votar.

Aunque algunas de ellas solo están disponibles para ciertos profesionales o para sus familias, repasemos las principales mutualidades que hay en España. La más conocida es, sin duda, la Mutualidad General de Funcionarios Civiles del Estado, la MUFACE, la cual proporciona servicios de salud a los funcionarios del Estado.

Luego tenemos una que se llama La Mutualidad, que es la antigua Mutualidad de la Abogacía. Esta mutualidad está orientada a los profesionales del mundo del Derecho, la Ingeniería y sus familiares, y ofrece servicios de previsión social, incluyendo planes de ahorro, jubilación y protección para cubrir todas sus necesidades de previsión e inversión. Otras mutuas importantes son la Mutualidad General Judicial, la Mutualidad de Previsión Social de Arquitectos Superiores, la Mutualidad de Previsión Social de Peritos Ingenieros Técnicos Industriales, la Mutualidad de la Ingeniería o la Mutualidad General de Previsión del Transporte. Es decir, ¡hay muchísimas!

No todas las mutualidades están abiertas a todo el mundo, pero, si perteneces a un colectivo profesional, conviene siempre informarse, porque en muchas ocasiones pueden ser una alternativa más rentable y segura que los planes privados de las entidades financieras. Además, las mutualidades cuentan con beneficios fiscales específicos. Por ejemplo, en el caso de los profesionales que ejercen por cuenta propia, las aportaciones a la mutualidad pueden deducirse fiscalmente como gasto en el IRPF, lo que supone una ventaja frente a otros productos de ahorro.

En resumen, las mutualidades son una opción muy interesante porque combinan seguridad, beneficios fiscales y transparencia, y, en muchos casos, permiten obtener mayores rendimientos que los planes tradicionales de pensiones privados. Así que, si te estás planteando cómo complementar tu futura pensión pública, te recomiendo que eches un vistazo a las mutualidades, sobre todo si perteneces a algún colectivo profesional que tenga acceso a ellas.