En España, el acceso a una vivienda digna se ha convertido en uno de los problemas más urgentes y persistentes de los últimos años. No es algo nuevo, ni tampoco una sorpresa: llevamos tiempo viendo cómo se encarecen los alquileres, cómo se disparan los precios de compra y cómo se vacían los centros urbanos de vecinos para llenarse de pisos turísticos o inversiones especulativas. Mientras tanto, las instituciones, desde los ayuntamientos hasta el gobierno, parecen incapaces de dar una respuesta eficaz. O no saben cómo hacerlo, o simplemente no quieren enfrentarse a los intereses que tienen aquellos que sostienen este modelo. La ciudadanía, sin embargo, sí lo tiene claro. En el último barómetro del CIS, correspondiente a julio de 2025, la preocupación por la vivienda aparece entre los principales problemas del país. Junto a temas como el desempleo, la situación económica o el descontento con la clase política, la vivienda se repite una y otra vez. Y con razón. Porque hoy en día encontrar un hogar que uno se pueda permitir se ha vuelto casi imposible. Así que con todo esto en mente, nosotros hemos querido responder a la pregunta ¿por qué cada vez es más caro comprar una casa? Y de ello os vamos a hablar hoy. ¿Preparados? Porque lo que viene ya os digo yo que debería incendiar las calles.

Para entender cómo de grave es la situación de la vivienda en España, basta con mirar los datos. El informe de Provivienda de 2023, “Prevención y atención de la exclusión residencial”, ya hablaba de un escenario preocupante: 5,5 millones de hogares estaban en situación de exclusión residencial, y 4 de cada 10 hogares que vivían de alquiler se estaban empobreciendo. Por aquel entonces, el alquiler se estaba convirtiendo en una carga tan grande que el 47.5% de los inquilinos destinaba más del 30% de sus ingresos al pago de la vivienda. Un sobreesfuerzo económico que afectaba especialmente a los hogares más vulnerables, pero también a 3 de cada 10 hogares con rentas medias. Además, el informe dejaba una cifra demoledora: el 17,4% de los hogares en España caía por debajo del umbral de pobreza severa tras pagar la vivienda. Es decir, vivir bajo un techo suponía, directamente, caer en la pobreza.

En 2025, Provivienda ha publicado una segunda edición del informe, esta vez centrada en el papel del capital social. Y las conclusiones no son mejores. La exclusión residencial ha aumentado 4,5 puntos porcentuales en solo cinco años, y el problema se agrava especialmente en el caso de quienes viven de alquiler. El estudio muestra que, en regiones como Cataluña y el País Vasco, la mitad de los hogares en alquiler tendrían que destinar más del 40% de sus ingresos al pago de la vivienda si intentaran acceder hoy al mercado.

Pero, todo esto ¿por qué? ¿Por qué cada vez es más caro comprar una casa? Vamos a dejar de lado el tema de los alquileres, porque da para otro video, y nos vamos a centrar en el problema de la compra de la vivienda, y en todas esas razones que explican por qué los precios no dejan de subir.

1. Aumento de la demanda en zonas urbanas.

Uno de los factores que más está encareciendo la compra de vivienda en España es que cada vez más personas quieren vivir en las mismas zonas. En las grandes ciudades como Madrid, Barcelona, Málaga, las Baleares, Canarias…. Aquí los precios han subido más, precisamente por esa concentración de la demanda. Mientras muchos pueblos pierden población, y se produce una brecha cada vez mayor entre zonas rurales vaciadas y ciudades saturadas, las áreas urbanas no dejan de crecer. Según datos del INE, entre 2020 y 2023, más del 70% del crecimiento poblacional se concentró en las capitales de provincia y sus alrededores.

Además, hay que tener en cuenta el papel del mercado extranjero. Según el Banco de España, sólo en el tercer trimestre de 2024 los compradores extranjeros representaron un 18,4% del total de compraventas de vivienda, y en algunas provincias, como Alicante, Málaga o las Islas Baleares, superaron el 30% del total. ¿Y por qué compran? La mayoría compran como forma de inversión o como segunda residencia. Y es que, unido a esto, también ha habido un fuerte aumento de las viviendas destinadas al uso turístico. Según el INE, en agosto de 2020 había unas 321.000 viviendas turísticas en España. En mayo de 2025, ya eran más de 381.000, lo que supone un aumento cercano al 20% en menos de cinco años. Esto reduce el parque de vivienda disponible para residencia habitual, especialmente en zonas tensionadas y, en consecuencia, eleva los precios tanto de compra como de alquiler.

2. Escasez de suelo urbanizable, ritmo lento de construcción de vivienda y burocracia urbanística.

Otro gran problema está en algo tan básico como el suelo. En España falta suelo urbanizable disponible, especialmente en las zonas donde más gente quiere vivir. Y cuando lo hay, los trámites para transformarlo en terreno edificable son tan largos que desaniman a cualquiera. Entre 10 y 15 años de media, y en muchos casos más de 20, por culpa de la burocracia y la falta de coordinación entre administraciones.

¿Y qué pasa mientras tanto? Pues que cada año se forman más hogares de los que se pueden alojar. Según datos de la Asociación de Promotores y Constructores de España, cada año se crean unos 230.000 nuevos hogares, pero se construyen menos de 100.000 viviendas. Eso ha provocado un déficit acumulado de entre 400.000 y 500.000 viviendas en 2024. Y si seguimos a este ritmo, la brecha seguirá creciendo.

Es verdad que en los últimos años se ha acelerado un poco la construcción. El Ministerio de Vivienda informó que en 2024 se iniciaron 136.000 viviendas, un 23,4% más que en 2023, y se terminaron unas 101.000, la cifra más alta en más de una década. En el primer trimestre de 2025, además, se arrancaron 34.416 nuevas viviendas, el mejor dato desde 2009. Pero no es suficiente. Porque el problema de fondo sigue ahí: la construcción no va al ritmo que marca la demanda, especialmente en ciudades como Madrid, Barcelona, Málaga o Valencia, donde el número de nuevos hogares crece entre 3 y 7 veces más rápido que la vivienda disponible.

No se construye suficiente porque no hay suelo disponible, y no hay suelo disponible porque los procesos urbanísticos son lentos y complicados. Y cuando la oferta no acompaña a la demanda, ya sabes lo que pasa… los precios se disparan.

3. Bajos tipos de interés durante años que inflaron los precios.

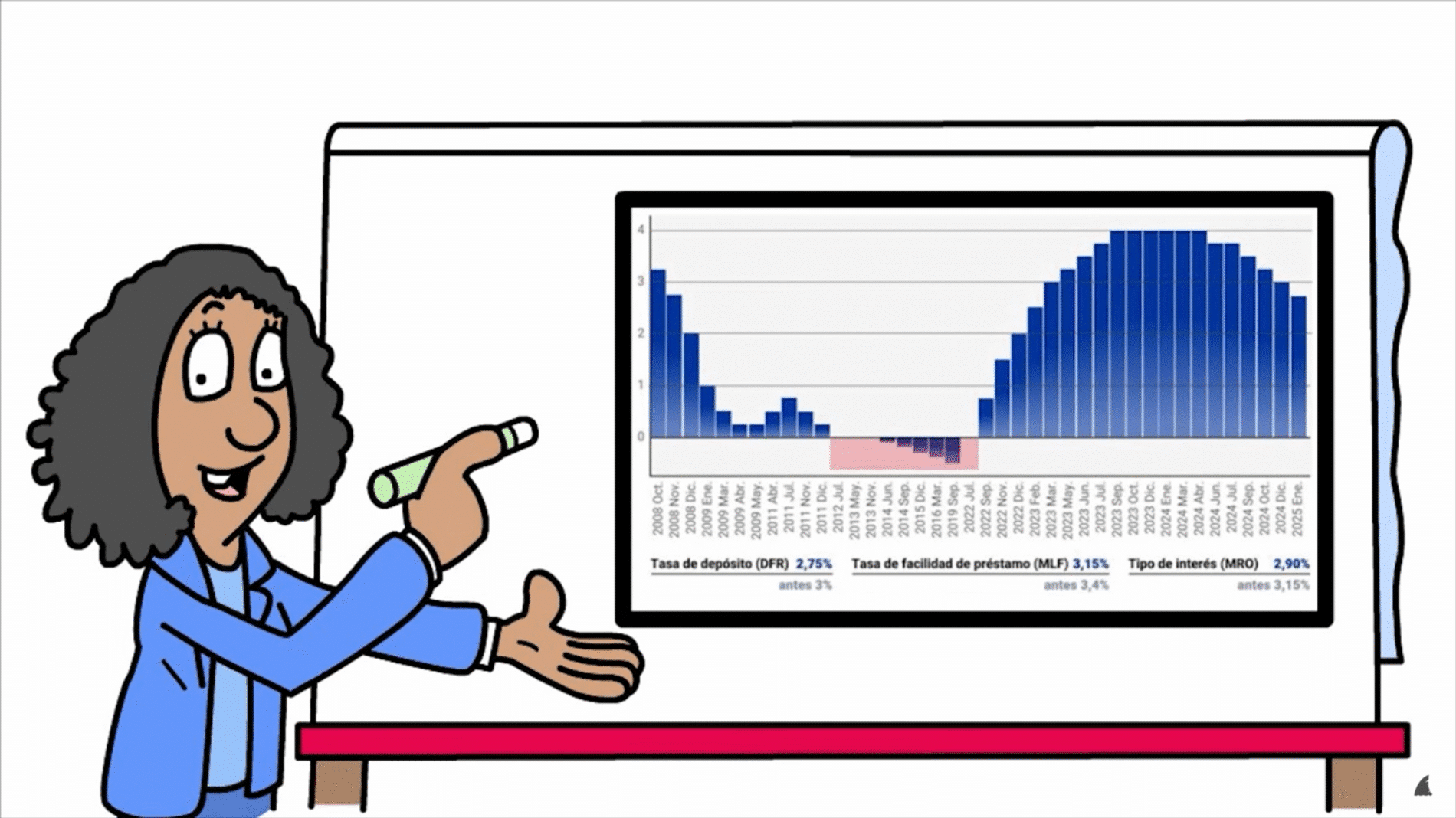

A pesar de la crisis de inflación que llevó al BCE a subir los tipos de interés, estos han vuelto a bajar, y aunque no se situan aún en terreno negativo, como sí ocurría antes de 2022, las hipotecas siguen arrojando tipos de interés tremendamente competitivos. Influido por ese entorno, el euríbor a un año, que marca muchas hipotecas variables en España, bajó hasta un 2,08% en junio de 2025, y ha tendido a mantenerse bajo los últimos 12 meses. Esto ha facilitado que los bancos ofrecieran hipotecas con tipos TAE cercanos al 2%, especialmente en los productos a tipo fijo. Esta facilidad para acceder al crédito ha permitido que muchas personas se animaran a comprar vivienda, inflando aún más la demanda.

4. Subida del coste de construcción (materiales y mano de obra).

Otro tema importante es el alza de los costes de construcción. Construir una casa en España es hoy mucho más caro que hace unos años, y eso se refleja directamente en el precio final de venta. Tanto el precio de los materiales como el de la mano de obra han subido, y los promotores trasladan ese coste a quien compra.

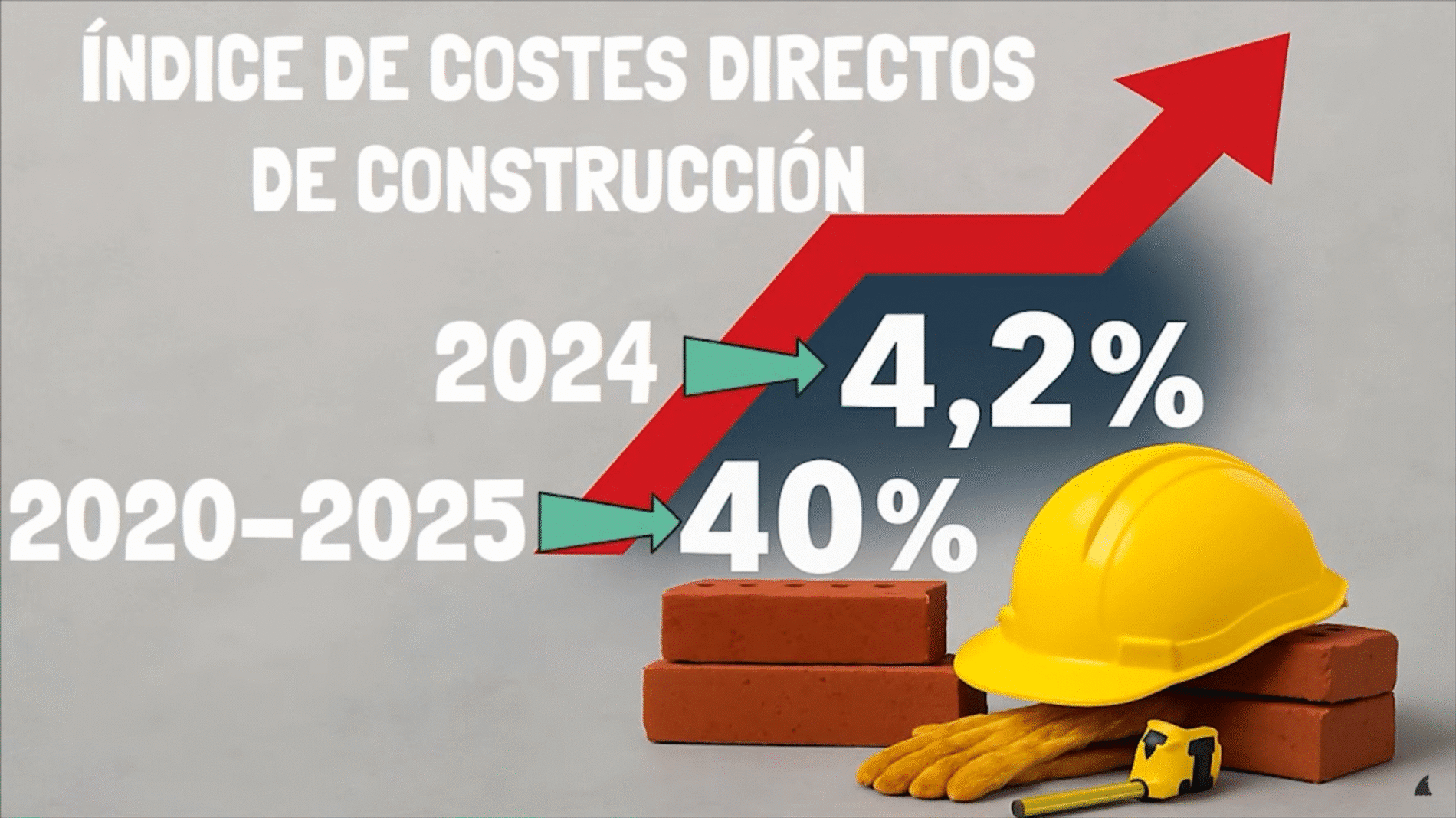

Según el Índice de Costes Directos de Construcción, elaborado por ACR Valoraciones, en 2024 los costes subieron un 4,2% respecto al año anterior, y ya acumulan un aumento cercano al 40% desde 2020. Para que te hagas una idea, construir un metro cuadrado costaba en 2020 unos 840€, y ahora supera los 1.066€ por metro cuadrado. Esto se debe sobre todo a tres factores: materiales más caros, falta de mano de obra y el aumento de la demanda de construcción.

5. Falta de vivienda pública asequible.

Otro de los grandes problemas del mercado de la vivienda, aunque en este caso concreto, afecta más a los precios del alquiler en España es la escasa presencia de vivienda pública verdaderamente asequible. Según datos del Ministerio de Vivienda, en 2024 solo el 1,6% del parque de viviendas en España era público y destinado al alquiler social. Una cifra muy por debajo de la media europea, que ronda el 9%, e incluso del 20% en países como Países Bajos o Austria. Pero el problema no es solo la cantidad, sino también el tipo de vivienda pública que se ofrece. En muchos casos se trata de Viviendas de Protección Oficial, que, aunque están supuestamente reguladas, no siempre son realmente asequibles. Su precio, limitado por ley, puede ser solo un 10% o 15% más bajo que el de mercado en ciudades con mucha demanda. Además, muchas de estas viviendas se ponen a la venta, en lugar de destinarse al alquiler, y tras unos años pueden pasar al mercado libre, perdiendo así su función social. Por otro lado, el parque de alquiler social real es mínimo y está muy tensionado, con listas de espera enormes y escasa rotación.

6. Inseguridad jurídica para pequeños propietarios en el alquiler.

Y por último, un bonus track, algo que hace que no suba el precio de la compra de inmuebles, de hecho incluso puede llegar a reducir el precio, pero sí sube mucho el precio del alquiler. Hablamos de la inseguridad jurídica que sienten muchos pequeños propietarios a la hora de alquilar su casa.

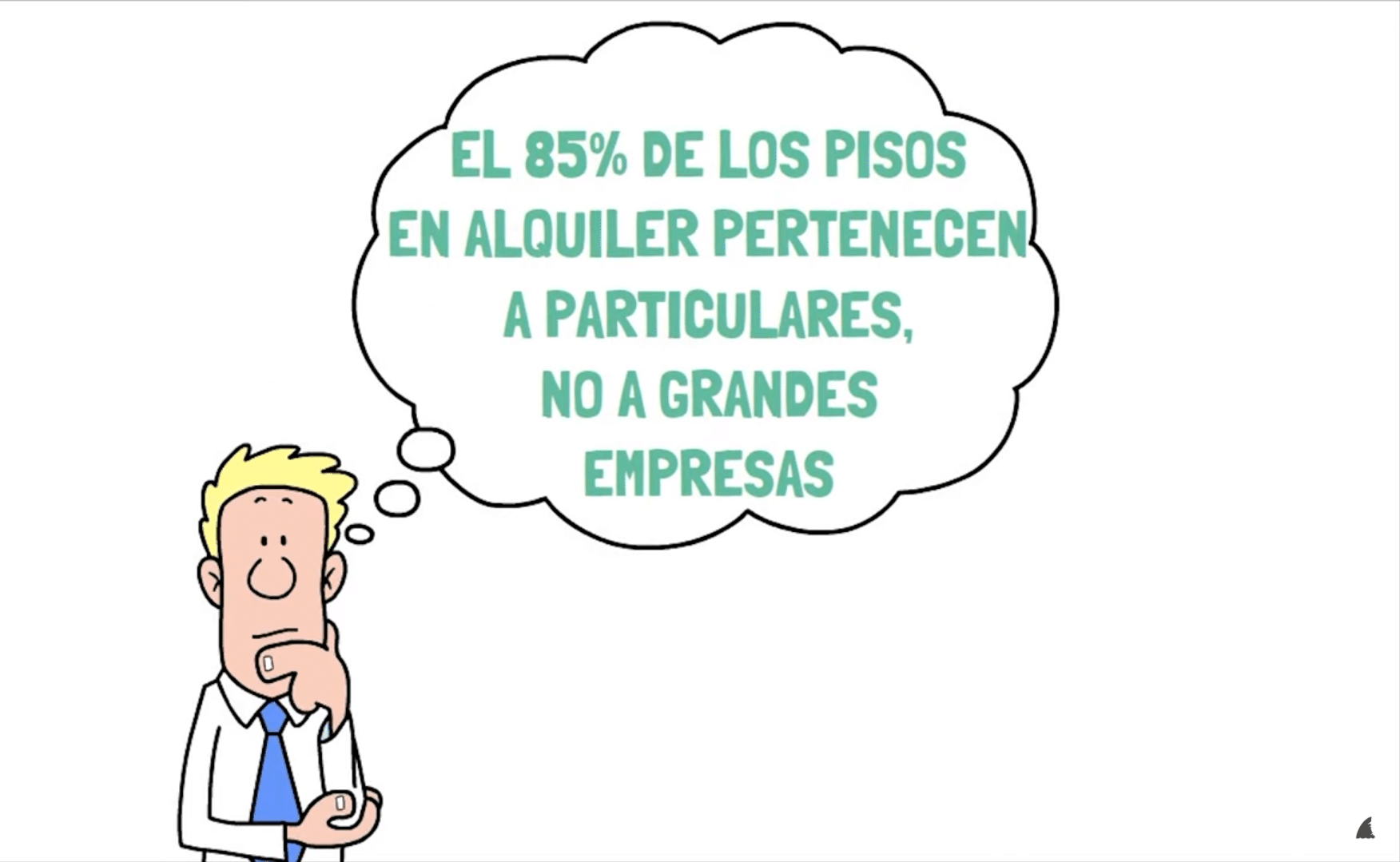

Piénsalo: en España, el 85% de los pisos en alquiler pertenecen a particulares, no a grandes empresas. Gente que quizás heredó una casa o que se compró otra con esfuerzo para tener un ingreso extra. Pero, en lugar de alquilarla, muchos prefieren dejarla vacía o convertirla en piso turístico. ¿Por qué? Porque tienen miedo. Miedo a que el inquilino deje de pagar y se quede meses o años sin salir. Miedo a no poder echarlo fácilmente. Miedo a que les destrocen la vivienda y luego no puedan reclamar nada. Todo esto lo confirma el Banco de España, que en sus informes sobre el mercado del alquiler avisa de que la inseguridad jurídica es uno de los grandes frenos para que más propietarios particulares saquen viviendas al mercado.

Y es que los procedimientos legales para recuperar una vivienda si no pagan o si te la ocupan pueden durar más de un año, con costes judiciales, pérdidas de ingresos y un desgaste emocional enorme. La Ley de Vivienda de 2023, además, introdujo nuevas medidas para proteger a inquilinos vulnerables, como la posibilidad de paralizar un desahucio durante varios meses. Todo esto, aunque con buena intención social, hace que muchos propietarios se lo piensen dos veces antes de alquilar.

¿Y qué hacen? Pues muchos optan por vender. Porque les parece más seguro quitarse de problemas, recuperar liquidez o reinvertir en algo que no les dé quebraderos de cabeza. Otros directamente las dejan vacías. Según el último censo del INE, en 2021 había más de 3,8 millones de viviendas vacías en España. Y una parte importante no está vacía por abandono, sino por decisión del propietario, que prefiere tenerla cerrada a enfrentarse a un posible lío legal.

Y no olvidemos otro efecto colateral. Algunos propietarios, para evitar este riesgo, recurren a usos turísticos o al alquiler por habitaciones a corto plazo, que es más rentable y les da más margen para reaccionar si algo va mal. Eso reduce aún más la oferta de alquiler estable y de largo plazo.

No obstante, más allá de esto, como podéis haber visto a lo largo de este video, el problema de la vivienda es multicausal. No se debe a una sola cosa, sino a la suma de muchas: falta de suelo, construcción lenta, burocracia, concentración de propiedades, precios de materiales, vivienda pública escasa, pisos turísticos, interés extranjero… Todo eso junto crea una tormenta perfecta que hace que, para muchísima gente, comprar una casa sea hoy casi imposible.

Y mientras no se aborden todos esos factores de forma conjunta la situación no va a mejorar. Porque lo que está en juego no es solo un techo, es poder empezar un proyecto de vida sin que eso suponga una carga imposible de asumir.

{kind=link}